【住み替えとは】失敗しないローンの組み方やタイミングを解説! | 東京・神奈川の不動産のことならエムイーPLUS町田

0120-008-442

定休日:水曜 営業時間:9:00~

不動産コラム

column

住み替えを知る【住み替えとは】失敗しないローンの組み方やタイミングを解説!

結婚や転勤等のライフスタイルの変化によって住み替えを検討される方は多いのではないでしょうか。住み替えには不動産売買を伴う場合もあり、人生において大きな決断となるため、不安に感じる方も少なくありません。本記事では住み替えについて、タイミングを見極めるポイントやローン等の気になる情報をご紹介します。事前知識を持ち、納得のできる住み替えを行いましょう。

1.住み替えについて気になるあれこれ

1-1.そもそも住み替えとは

住み替えとは文字の通り、住居を変えることを指します。様々なケースがありますが、代表的なパターンは以下の4つです。

■住み替えのパターン

・居住中の家を売却し、新しく購入した家へ住み替える

・居住中の家を売却し、賃貸物件へ住み替える

・賃貸物件から新しく購入した家へ住み替える

・賃貸物件から賃貸物件へ住み替える

住み替えとは一般的に賃貸借契約や売買契約等の取引を伴うケースを指します。本記事では2回の売買取引を伴う「居住中の家を売却し、新しく購入した物件へ住み替える」というパターンについて詳しくご紹介していきます。売買契約を伴う場合、住み替えにかかる金額が膨らみ注意点も多くなるため、しっかりと事前知識を付けておきましょう。

(※以降住み替え=「持ち家を売却し、新しく購入した物件へ住み替える」パターンを指す)

1-2.住み替えにベストなタイミングは?

住み替えを検討される際、ベストなタイミングで住み替えたいと思われる方も多いのではないでしょうか。タイミングを見極めるには売却と購入の両面から、様々な角度で見ていく必要があります。本記事では以下の4つのポイントをご紹介します。物件や住み替えの理由と照らし合わせながら最適なタイミングを選択していきましょう。

■住み替えのベストタイミングを見極めるポイント

・築年数

・季節

・譲渡所得税率

・金利

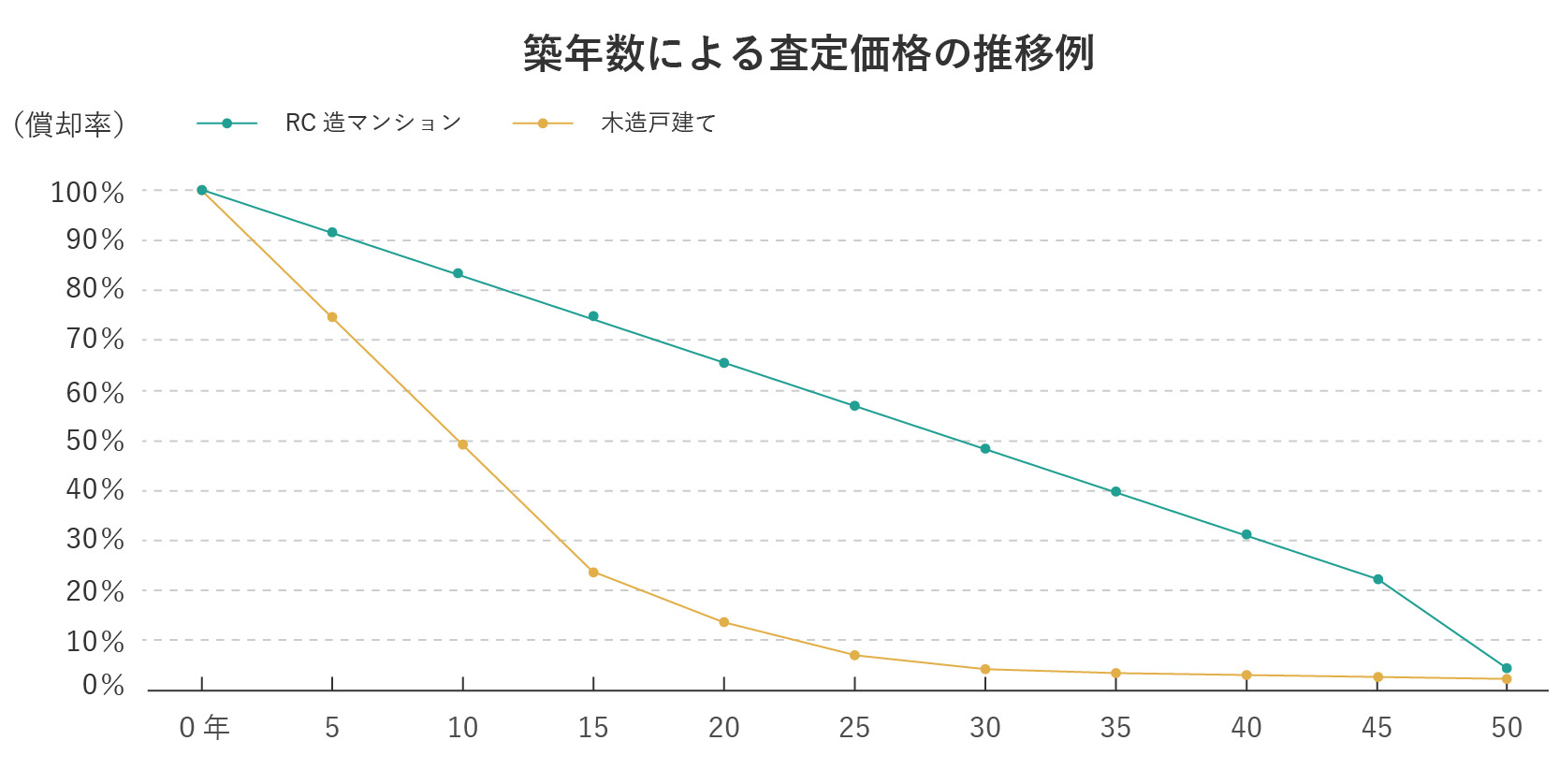

■築年数

建物には経年劣化があり、築年数が経つほど価値が減少していきます。そのため価値があるうちが住み替えに適したタイミングとなります。 以下のグラフを参考に築年数ごとの市場価格を確認しましょう。 日本の戸建て住宅の9割を占める「木造戸建住宅」に関しては、築10年で50%と早い速度で下落し、築23年には10%程度まで下落しています。そのため、価値が落ち切ってしまわない築20年以内のタイミングがベストになります。 「RC造マンション」に関しては築年数を追うごとに一定の割合で下落しています。しかし、築10年を過ぎると設備が古くなることから売却価格が大きく低下する可能性があるため、築10年以内のタイミングがオススメです。

■季節

1年の中で最も不動産が売れやすい季節は1月〜3月です。そのため、1月〜3月のタイミングで住み替えをすることをオススメします。年間を通じて常に売買取引はありますが、1〜3月は特に需要が高まります。しかし売却前に準備や手続き等が発生するため、11月頃には売却活動を始めることをオススメします。

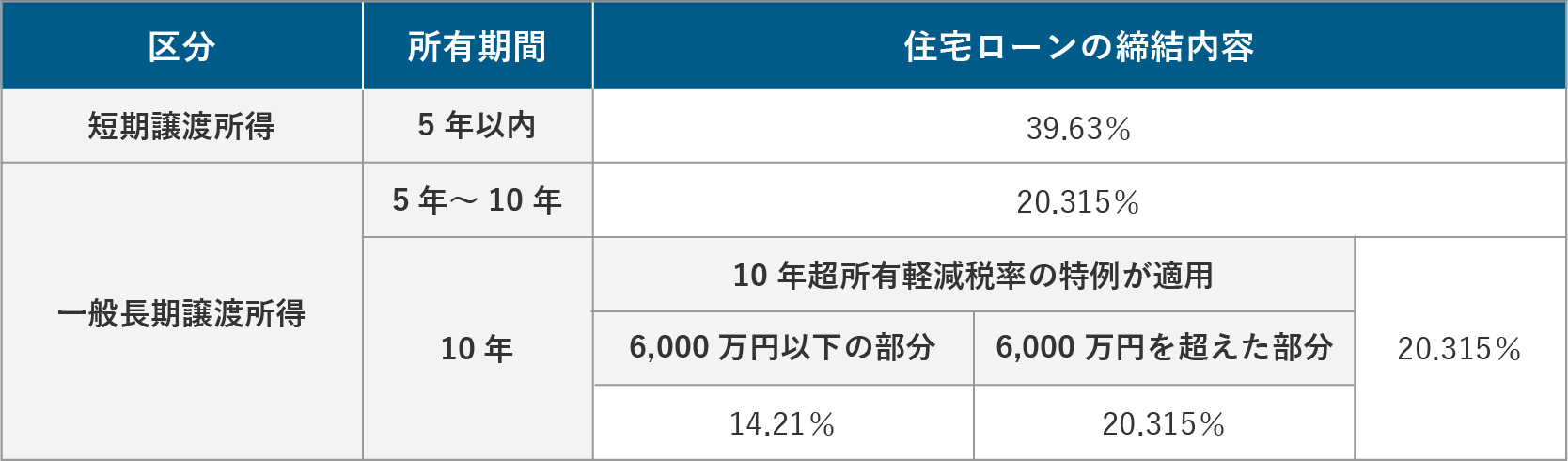

■譲渡所得税率

不動産売却の際に得た利益を譲渡所得と言い、譲渡所得税が発生します。譲渡所得税とは不動産売却で得た利益にかかる所得税や住民税の総称です。税率は売却する不動産の所有期間によって大幅に異なり、5年以内か5年を超えるかのタイミングで切り替わります。所有期間が5年以内の不動産を売却する場合は、税率が切り替わったタイミングを1つの目安にしてみてはいかがでしょうか。

またマイホーム等の居住用物件を売却する場合、所有10年以上であれば更に軽減税率が適応されます。そのため税率が大幅に下がり6,000万円以下の部分に関しては14.21%、それ以外の部分に関しては20.315%となります。税率の差は納税額に大きく影響してくるため、住み替えのタイミングを考える上で考慮したいポイントです。

■金利

住み替えに伴う新居の購入にあたって、住宅ローンを利用する方も多いのではないでしょうか。住宅ローンを利用する場合は金利が低いほど利息も減り、総出費が少なくなります。そのため金利が低い時が住み替えに適したタイミングです。 近年の住宅ローンの金利を見てみると低利率で推移しており、2023年1月の時点では全体的に少し引き上げられたものの一定して低金利が続いている状態です。低金利が続いているうちが狙い目になりますので、金利面に着目すると今が住み替えのベストタイミングと言えるでしょう。

2.住み替えの手順や流れ

住み替えには「売り先行型」「買い先行型」「同時進行型」の3つの手順があります。それぞれの手順にメリットやデメリットがあるため、事前に把握しておき最適な方法を選択しましょう。

2-1.売り先行型

売り先行型は居住中の家を売却後に、新居を購入する方法です。流れは以下のとおりになります。

■売り先行型の流れ

①居住中の家の売却活動

②買主との売買契約の締結と各種手続き

③物件と代金の授受(売却した物件)

④新居探し

⑤新居の売買契約の締結と各種手続き

⑥物件と代金の授受(新居)

■売り先行型のメリット

売り先行型のメリットは「物件の売却に時間をかけることができる」「資金計画が立てやすい」という点です。売り先行型では売却を先に行うため、売却に時間をかけることが可能です。より良い条件の購入希望者を待つこともでき、高額での売却も狙いやすくなります。また売却金額が決定してから新居探しを行うため、資金計画を立てることができ金銭面での後悔を防ぎやすくなります。

■売り先行型のデメリット

売り先行型のデメリットは「仮住まいが必要になる」「引っ越しが2回になる」「新居探しに焦ってしまう可能性がある」という3点です。売却を先に行うため仮住まいが必要になるケースが多く、引っ越しの回数も2回になります。そのため、家賃や引っ越し費用等のコストが発生してしまいます。 更にコストを少しでも抑えようと新居探しに焦ってしまうケースもありますので、余裕をもって行いましょう。

2-2.買い先行型

買い先行型は新居の購入後に、居住中の家を売却する方法です。流れは以下のとおりになります。

■買い先行型の流れ

①新居探し

②新居の売買契約の締結と各種手続き

③物件と代金の授受(新居)

④居住していた家の売却活動

⑤買主との売買契約の締結と各種手続き

⑥物件と代金の授受(売却した物件)

■買い先行型のメリット

買い先行型のメリットは「新居探しに時間をかけることができる」「仮住まいが必要ない」「引っ越しが1回で済む」という点です。買い先行型では購入を先に行うため、新居探しに時間をかけることが可能です。間取りや立地等の希望の条件に合った物件を、納得がいくまで探すことができます。また売却前に新居へ移ることが可能なため仮住まいが不要で、引っ越しも1度で済ませることができます。

■買い先行型のデメリット

買い先行型のデメリットは「ダブルローンになる可能性がある」「資金計画が立てづらい」という点です。不動産購入の際に住宅ローンを利用する人は約8割と言われており、多くの方が購入時に住宅ローンを借り入れます。買い先行型では売却を後に行うため、旧居のローンと合わせた2重の「ダブルローン状態」になってしまいます。また、売却益が不明な状態で新居の購入を行う流れとなり、資金計画も立てにくいというデメリットもあります。

2-3. 同時進行型

同時進行型は居住中の家の売却と新居の購入を同時に進める方法です。物件の引渡し日と新居の引渡し日(入居日)を同じにするところに最大の特徴があります。流れは以下のとおりです。

■売り先行型の流れ

①居住中の家の売却活動

①新居探し

②新居の売買契約の締結と各種手続き

②買主との売買契約の締結と各種手続き

③物件と代金の授受(新居)

③物件と代金の授受(売却した物件)

■同時進行型のメリット

同時進行型のメリットは「仮住まいが必要ない」「引っ越しが1回で済む」「ダブルローンを回避できる」という点です。売却と購入を同時に行うため、借り仮住まいが不要で引っ越しも1度で済ませることができます。更に買い先行型のようなダブルローンになる心配もなく、3つの手順の中で最も費用を抑えることが可能です。

■同時進行型のメリット

同時進行型のデメリットは「スケジュール管理に手間がかかる」「実現の難易度が高い」という点です。同時進行型は売却と購入を同時に行う理想的な方法ではありますが、両方のスケジュールを合わせる必要があるため、管理や調整にかなりの手間がかかります。 また売却活動において売却のタイミングをコントロールすることは不可能です。そのため、実現の難易度が高いというデメリットもあります。

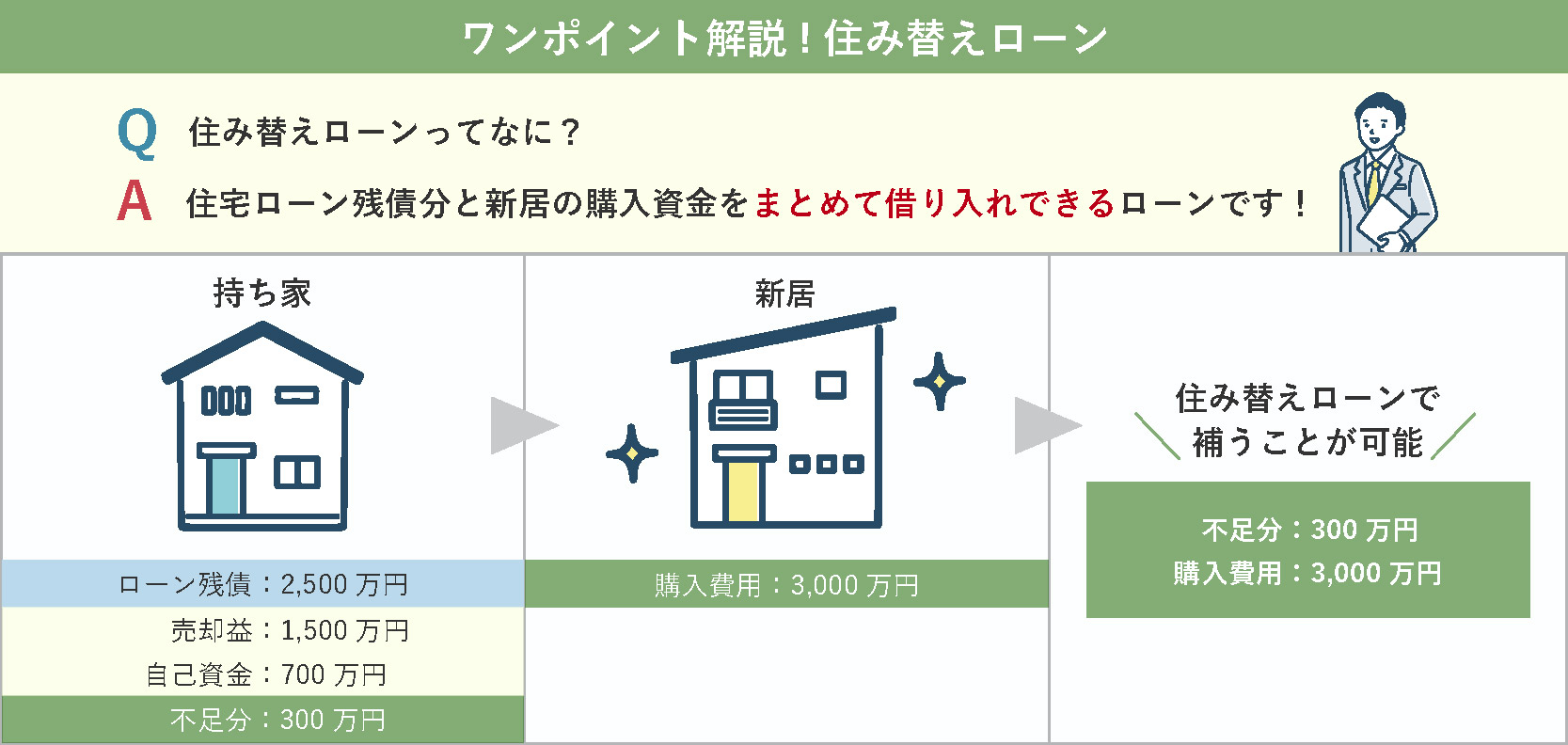

3.住み替えローンとは

住宅ローンが残っている場合、返済方法に悩む方や住み替えを諦めなければならないと思う方が多い傾向にあります。しかし、住宅ローンが残っていても買い替えをすることは可能です。本章では、住宅ローンが残っている場合に利用したい「住み替えローン」に関してご紹介します。

3-1.住み替えローンとは

住み替えローンは「買い替えローン」と呼ぶ場合もあり、住宅ローン残債分と新居の購入資金をまとめて借り入れできるローンです。 残債のある物件を売却する場合、完済後に売買契約をする必要があります。残債の完済方法には、自己資金や売却益を充てる等の方法がありますが、それだけでは返しきれないケースも少なくありません。そんな時、住み替えローンを利用することで、自由に住み替えをすることが可能です。

3-2.住み替えローンの利用条件

住み替えローンは誰でも自由に利用できるサービスではありません。条件に当てはまった場合のみ利用できます。利用条件は金融機関によって異なりますが、主なものは以下の5つです。

■住み替えローンの利用条件

・新居を購入し住み替える

・残債が売却価格を上回っている

・自己資金で住宅ローンの残債を返済しきれない

・住宅ローンの滞納歴がない

・居住中の家の売却と新居の購入を同時に行う

また住み替えローンには通常の住宅ローン同様に、年収や年齢等の事前審査もあります。審査内容は金融機関によって異なりますが、住み替えローンは一般的なローンよりも融資額が大きくなるため審査が厳しい傾向にあります。審査や条件をクリアできない場合は、利用できないケースもあるため、早い段階で金融機関に相談することをオススメします。

まとめ

いかがでしょうか。今回は住み替えについて、タイミングを見極めるポイントや手順、住み替えローンについてご紹介しました。住み替えにおけるタイミングや手順の選択は、成否にかかわる重要な項目になります。本記事の内容をしっかりと把握し、ご自身に合った選択して理想の生活を手に入れましょう。それでは住み替えについて、内容をおさらいします。

■住み替えのベストタイミングを見極める4つのポイント

・築年数

・季節

・譲渡所得税率

・金利

■住み替えの3つの流れ

・「売り先行型」「買い先行型」「同時進行型」

・それぞれのメリット・デメリットを理解し、最適な方法を選択しよう

■住み替えローンとは

・住宅ローン残債分と新居の購入資金をまとめて借り入れできるローン

・住み替えローンには利用条件がある

・利用条件や審査基準は金融機関によって異なるため事前に確認しておこう

エムイーPLUS町田はこれまで多くのお客様の売却のお手伝いをしてきました。またインターネット広告に力を入れ他店を圧倒する物件掲載数を誇っております。長年培ってきた豊富な経験とノウハウから、不動産に関する税金のご相談はもちろんのこと、お客様のご要望に沿ったご提案が可能です。不動産会社へのご依頼はぜひエムイーPLUS町田へご相談ください。

お家のことで何かお困りの際は

ぜひエムイーPLUS町田へご連絡ください!

0120-008-442

定休日:水曜 営業時間:9:00~

新着コラム