【住宅ローンが通らない?】不動産購入で審査を通すコツとは | 東京・神奈川の不動産のことならエムイーPLUS町田

0120-008-442

定休日:水曜 営業時間:9:00~

不動産コラム

column

住宅ローンを知る【住宅ローンが通らない?】不動産購入で審査を通すコツとは

住まいの購入の際には、多くの方が住宅ローンを利用されます。転職したばかりの方や収入に波のある方は、審査に不安を感じることもあるかと思います。でもご安心ください、あらかじめ知識を付けておけば、妥協せずに無理のないローン契約に繋がります。今回の記事では住宅ローンの流れや必要書類、審査を通し易くするポイントなどをご紹介します。

1.住宅ローンの基本を知ろう

1-1.住宅ローン審査の流れ

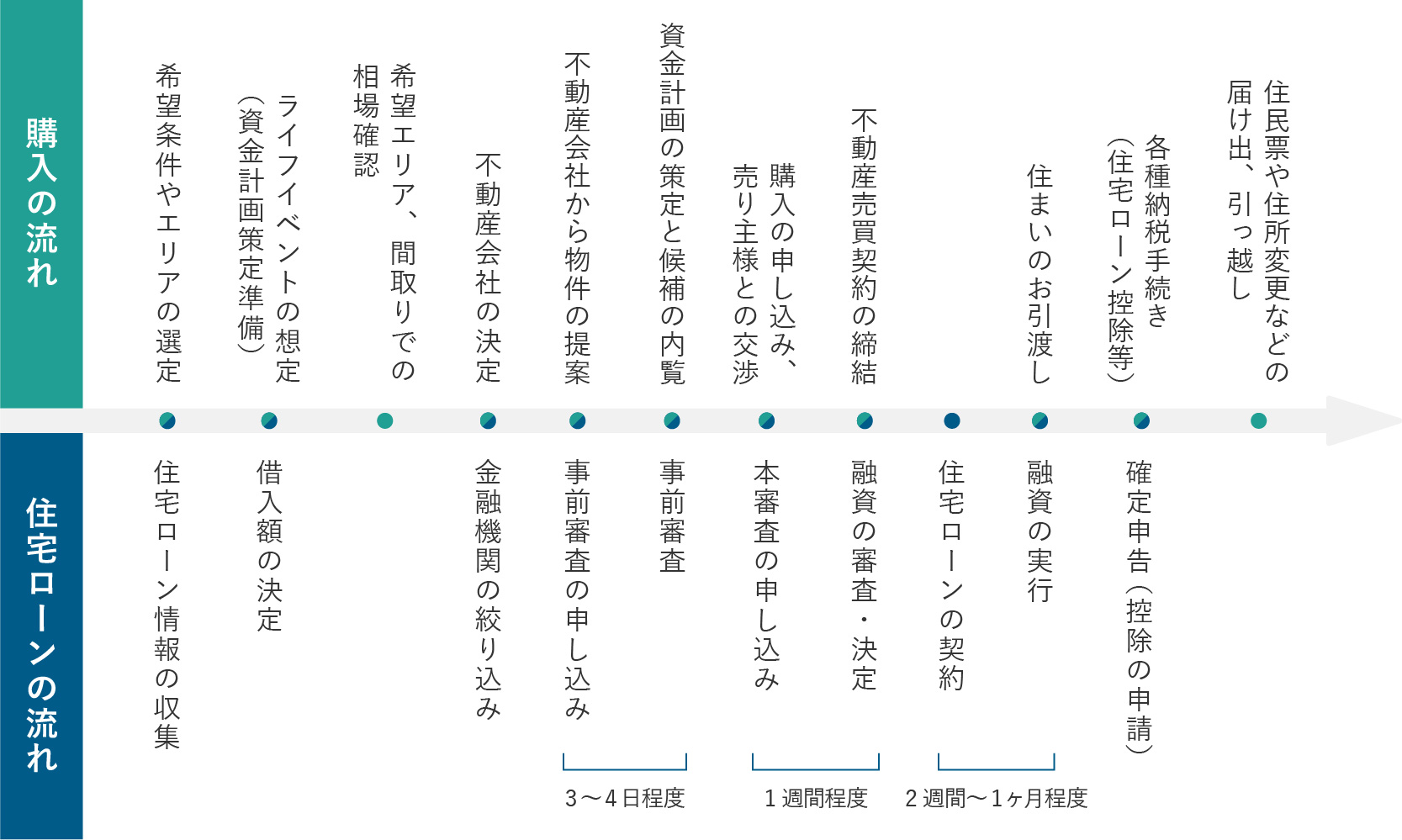

住宅ローンの審査には事前審査と本審査があります。 事前審査では、主に申告内容をもとに審査が行われます。インターネットで行えるケースが多く、複数社に仮審査を申し込むことも可能です。 本審査では申告内容に不備がないかを裏付ける提出書類なども精査されるほか、購入予定物件の担保価値や、申込者本人の健康状態の確認が行われます。 本審査は事前審査のような簡易的なものではないため、入念な準備が必要です。 住宅ローン審査の流れを、不動産購入の流れと併せてご紹介します。

基本的には、事前審査には3〜4日ほど、本審査には1週間程度を要します。また、着金までには2週間〜1ヶ月程度がかかりますので、必要期間を踏まえた申し込みや契約を行いましょう。

1-2.短期間で何度も本審査を申し込むのはNG!

住宅ローンの審査を申し込むと信用情報に記録され、この信用情報は指定信用情報機関(CIC/JICC/KSC)で開示請求が行えます。 また、信用情報には個人のこれまでのクレジットカードの支払い記録や、借り入れの返済記録が記録されています。 住宅ローンの審査申し込みがあると、金融機関は申込者の信用情報を調べるため、この指定信用情報機関に問い合わせを行います。 万が一1つの金融機関で審査に落ちた場合は、その事実が他の金融機関でもわかるため、落ちる理由があると判断されてしまいます。 特に、短期間で複数の金融機関に審査に出すとそれだけ審査落ちしているとみなされ、より審査を厳しくされてしまう可能性もあります。 住宅ローンの審査に関する情報は基本的に6か月間記録されるため、半年は期間を空けることをおすすめします。 また、仮審査は信用情報に影響が出ないため、不安がある場合は仮審査の時点で複数社申し込んでおくことをおすすめいたします。

1-3.住宅ローンの審査基準と審査項目

各金融機関の住宅ローンの審査基準については原則非公開とされています。 また、金融機関によっても審査基準が異なるため、一概には言えませんが令和2年度に国土交通省が国内の金融機関に行った調査結果が参考になります。 調査では各金融機関「融資する際に考慮する項目」を下記の様に回答しています。

【融資する際に考慮する項目】※上位8項目を抜粋

■事前審査

・完済時年齢(99.1%)

・借入時年齢(97.8%)

・年収(95.7%)

・勤続年数(95.3%)

・返済負担率(92.1%)

■本審査

・健康状態(98.2%)

・担保評価(98.2%)

・連帯保証(95.1%)

※令和2年度 民間住宅ローンの実態に関する調査 結果報告書 国土交通省

事前審査では主に本人に関する項目と融資額に関する項目がチェックされ、主に完済時の年齢と年収が重要視されます。 例えば30歳で35年ローンを組んだ場合65歳で完済となり、会社員であれば定年退職後も返済し続けられるのかという点が重視されます。また、年収が重要視されるのは、月収の30%〜35%を月々の支払額とするためであり、融資額に直結します。本審査では源泉徴収票等の提出が必須となりますので、記入ミスがないように申告内容はしっかりと確認しましょう。

2.住宅ローン審査の必要書類

住宅ローン事前審査時と本審査時の一般的な必要書類をご紹介します。必要書類は各金融機関によって変わる可能性がありますので、申し込み前に確認しておきましょう。なお、複数社に事前審査を申し込む際は、あらかじめ各書類を複数部コピーをしておくと安心です。

2-1.事前審査の必要書類

事前審査時に必要となる書類の例を下記に示しています。 各必要書類は金融機関によって、事前審査で提出する場合と本審査で提出する場合に分かれるので、注意が必要です。

■本人確認書類

運転免許証/健康保険証など

■収入確認書類<給与所得者の方>

前年の源泉徴収票(※1)/住民税決定通知書(※2)/課税証明書(※3)など

■収入確認書類<個人事業主の方>

確定申告書/納税証明書(※4)など

■収入確認書類<法人代表者の方>

決算報告書など

■物件確認書類

購入予定物件の販売チラシ/資金計画表/間取図など

■借入状況の確認書類<借換えの場合>

償還予定表/残高証明書など

■返済状況の確認書類<借換えの場合>

返済用の口座の通帳/インターネットバンキングの取引画面の写しなど

※1源泉徴収票:年末年始に勤務先から発行され、転職後3年未満では職歴書の場合もあります。

※2住民税決定通知書:毎年5〜6月頃に勤務先から発行、または各市区町村から送付されます。

※3課税証明書:各市区町村で発行されます。

※4納税証明書:管轄税務署で発行されます。

2-2.本審査の必要書類

住宅ローンの本審査では、住宅や土地に関する書類が必要になります。なお、下記以外でも追加書類の提出を求められることもあります。

■追加の本人確認書類

印鑑証明証、住民票など

■住宅購入の証明書類

売買契約書、工事請負契約書(※1)など

■住宅の詳細がわかる書類

住宅周辺の地図、建築確認通知書(※2)、不動産登記簿謄本(※3)など

※1工事請負契約書:工事を行う際に交わされる契約書です。工事を発注した事実を証明できます。

※2建築確認通知書:基本的に物件の引き渡し時に不動産会社より渡されます。

※3不動産登記簿謄:法務局や地方法務局・支所などの窓口で申請することで取得できます。

3.住宅ローンを通しやすくする4つのポイント

住宅ローンを通し易くするには、いくつかのポイントがあります。 これから審査を通す方も、一度審査に落ちてしまった方も、下記のポイントを把握しておくことで、審査に通り易くすることができます。

3-1.消費者金融からの借り入れがある際は、なるべく完済しておこう

過去の借り入れに延滞や遅延がなければ、審査に直接的な影響は及ぼしません。 しかし審査時に借り入れがある場合は「毎月の返済があるのに、住宅ローンが返済できるのか」と金融機関に考えられてしまう可能性があります。 また、借り入れに関しては年収の3分の1までという総量規制がありますが、住宅ローンは総量規制の対象外です。 そのため、いくら審査に通ったからといって、必要な額以上の融資を受けてしまうと支払いに苦労する可能性もあります。必ず必要な額に留めましょう。 現在の借入件数が多ければ多いほど、審査は通りにくくなります。返済できるものがあれば、なるべく完済しておきましょう。 完済できれば、その分借入件数が減るため住宅ローンの審査に受かる可能性も高まります。

3-2.収入に見合った借入希望額に

年収に対し、借入希望額が大きいことも審査に落ちる要因の一つです。では適正な借入希望額はいくらなのか、返済比率を踏まえて算出することをおすすめします。 返済比率は「年収に対しての年間返済額の割合」であり、下記の式で求められます。

年間返済額÷年収×100=返済比率(%)

金融機関によりますが、返済比率が30%以下であることが一つの判断基準です。返済比率が高ければ返済負担が重く、滞納するリスクが高いとみなされるものです。 返済比率の計算例を確認してみましょう。下記計算では金利計算を除外していますが、金利を含めて年間180万円以下の返済であれば審査が通り易くなります。 なお、年間返済額がわかれば、返済年数による借り入れできる額も求められます。

【返済比率計算例】

・年収600万円で約5000万円の借り入れ→180÷600×100=30%

・借り入れ可能額(35年返済) →180×35=6300

3-3.頭金を増やそう

頭金が多ければ、住宅ローンでの借入額が減り、その分支払う利息も減ります。結果的に審査が通り易くなります。 仮に頭金が0円でも審査が通るケースもありますが、金利が高くなってしまう可能性もあります。 また、手数料や諸費用も必要になるので、購入予定の物件価格よりも借入金額が大きくなることもあります。 そのため、物件購入金額の約20~25%ほどを頭金として用意しておければ安心です。 仮に4,000万円の物件を購入する場合、800万円~1,000万円の頭金を用意しておきたい計算です。

3-4.自身で信用情報を取り寄せてみよう

信用情報には、滞納や延滞、債務整理などの金融事故歴が記録されています。 想定外の審査落ちがあった方、過去に延滞や滞納の心当たりがある方は、自身で指定信用情報機関から信用情報を取り寄せてみましょう。 ご自身の状況を前もって把握できれば、審査にあたっての準備や資金計画をより入念に行えます。 また、想定よりも高金利での審査結果となってしまうと、今後の返済が大変になってしまいます。 今後の安心な生活のためにも、行える全ての準備をしておきましょう。 住宅ローンでお困りの方はエムイーPLUS町田の無料相談をご利用ください。 経験と知識豊富なアドバイザーがお客様に合ったオンリーワンのご提案を致します。多くの銀行と取引があるからこそできるご提案がエムイーPLUS町田の大きな魅力の一つです。

4.不動産会社によって金利が違います

4-1.ローン金利は不動産会社によって違います!

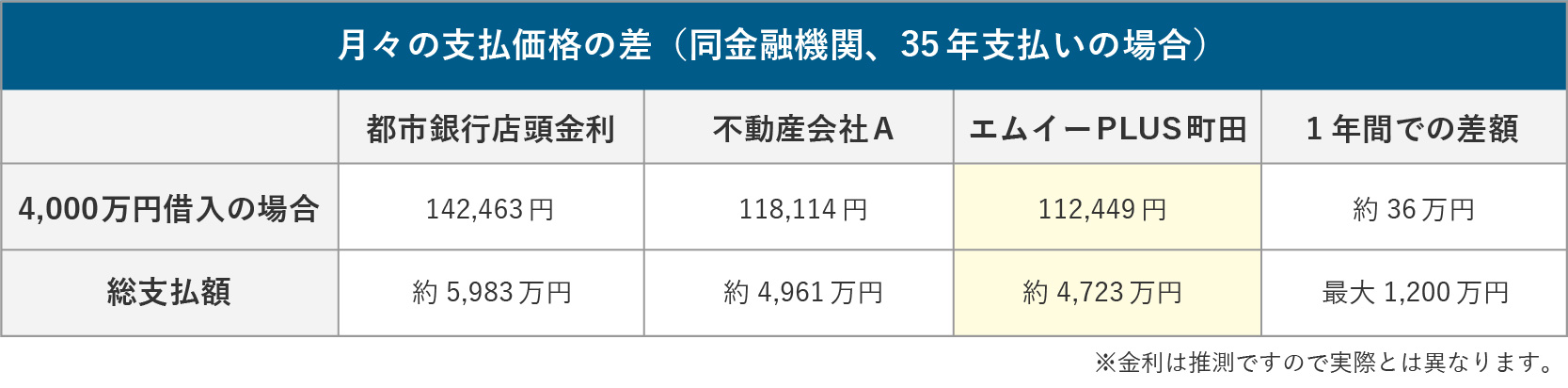

金利は不動産会社によって大きく変わってきます。住宅ローンは借入金額が大きい分、なにより金利が大切になります。 下記の表は同じ金融機関を利用した際の月々の支払価格を示した表です。 同じ金融期間を利用したとしても、申し込みを行う不動産会社によって金利は異なり、結果的に総支払額に大きな差が生まれます。 都市銀行とエムイーPLUS町田での差額を見ると、1年間では36万円、総支払額では1,200万円もの差が生まれています。どれだけ金利が大切かご理解頂けるのではないでしょうか。

4-2.銀行取扱件数が多いとローン審査にも有利!

銀行の取扱件数が充実していることで、購入を検討されているお客様のローン審査をより通し易くすることが可能です。 「購入したい物件があるのに、ローン審査が通らなかった…」 他店では実際にこのような買主様がいらっしゃいます。弊社では取扱行数に加え、取引実績が充実していることから、銀行からの信頼を獲得しており、ローン審査に強いという特徴もあります。 エムイーPLUS町田では下記表に加え30行以上もの銀行を取り扱っております。

住宅ローンでお困りの方はエムイーPLUS町田の無料相談をご利用ください。経験と知識豊富なアドバイザーがお客様に合ったオンリーワンのご提案を致します。 多くの銀行と取引があるからこそできるご提案がエムイーPLUS町田の大きな魅力の一つです。

ローン相談専用フォーム5.エムイーPLUS町田だからできた、ローン実例をご紹介

5-1.A様の場合~銀行からの信頼があるから結べる契約

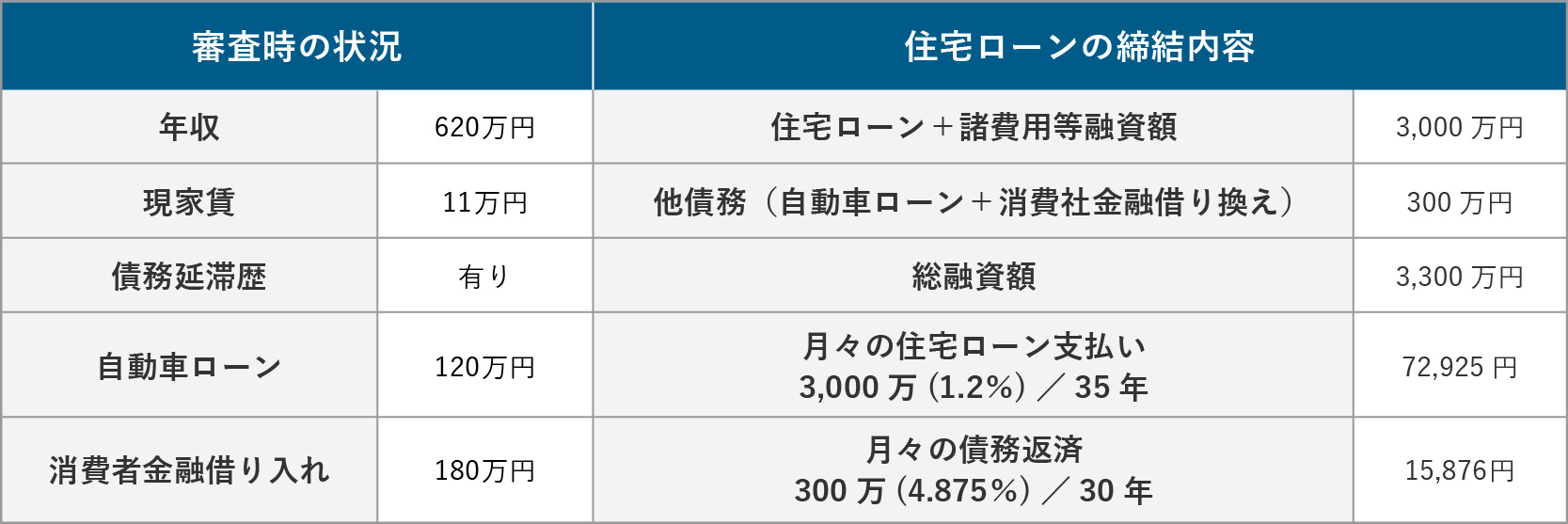

他社様で住宅ローンの申し込みをされたA様。住宅ローン以外に複数のローンがあるため、全ての債務返済から5年後に再審査との結果になりました。

エムイーPLUS町田から住宅ローンを申し込むと、借り換えを適用し、債務を一本化することに成功。 また、諸費用や借り換えを含めた3,300万円の融資を受けられました。

5-2.B様の場合~提携ローンの適用

他社様から都市銀行へ3,500万円の新築住宅ローンを申し込まれたB様。想定よりも高い金利での結果を受け、エムイーPLUS町田から再度住宅ローン審査を申し込まれました。

エムイーPLUS町田から審査を申し込むと、金利を約0.3%も抑えることに成功。くわえて万が一働けなくなった際の就業不能保障特約も付けられました。

6. まとめ

いかがでしたでしょうか。今回の記事では住宅ローンの基本から通し方のコツについてご紹介いたしました。 以上のポイントを踏まえて審査を申し込めれば、ぐっと希望の融資額、低金利での借り入れに近づきます。記事でご紹介した基本とコツをおさらいしましょう。

・住宅ローンの基本と流れを知る

→短期間で何度も本審査は申し込まない

・住宅ローンに必要な書類を理解する

・銀行から信頼のある不動産会社を選ぼう

→不動産会社によって金利が異なることを理解しておく

・住宅ローンを通し易くするための、4つのポイントを理解する

→他の借り入れはなるべく完済しておく

→収入に見合った借入額に

→頭金を増やしてみる

→信用情報を取り寄せてみる

住宅ローンの審査では、「通すこと」を一番に考えがちです。しかしながら、一番大切なことは「余裕のある返済ができるか」ということです。 理想の住まいを手に入れられたとしても、その後の人生で返済が大きな負担になってしまっては、豊かな暮らしとは言えません。 住宅ローンは長い期間での返済になりますので、将来の自分のためにも余裕のある返済計画を立てておきましょう。

また、以下の記事では住み替えローンについてご紹介しています。住み替えを検討中の方や、住み替えにお困りの方はぜひ参考になさって下さい。

住み替えローンを徹底解説!エムイーPLUS町田はこれまで多くのお客様の購入のお手伝いをしてきました。 また、多くの銀行との取引があることで、他の不動産会社より金利を抑えられる可能性があります。 これまで培った豊富な経験とノウハウからお客様のご希望・ご要望に沿ったご提案が可能ですので、不動産会社へのご依頼はぜひエムイーPLUS町田へご相談ください。

お住まい探しのご相談はこちらお家のことで何かお困りの際は

ぜひエムイーPLUS町田へご連絡ください!

0120-008-442

定休日:水曜 営業時間:9:00~

新着コラム