家を買うタイミングは?後悔しないために適した年齢や年収を知ろう! | 東京・神奈川の不動産のことならエムイーPLUS町田

0120-008-442

定休日:水曜 営業時間:9:00~

不動産コラム

column

不動産購入を知る家を買うタイミングは?後悔しないために適した年齢や年収を知ろう!

住宅購入を検討されている方々が一度は悩まれるであろう、家を買うタイミング。住宅ローンを利用するなら完済時期も計算に入れなければならず、購入に踏み切るタイミングが難しくなります。また、家族構成の変化や転勤など、ライフスタイルを変えるイベントは突如として訪れるものです。そんな難しい不動産購入のタイミングを本記事でご紹介していきます。

1.家を買う適齢期は?

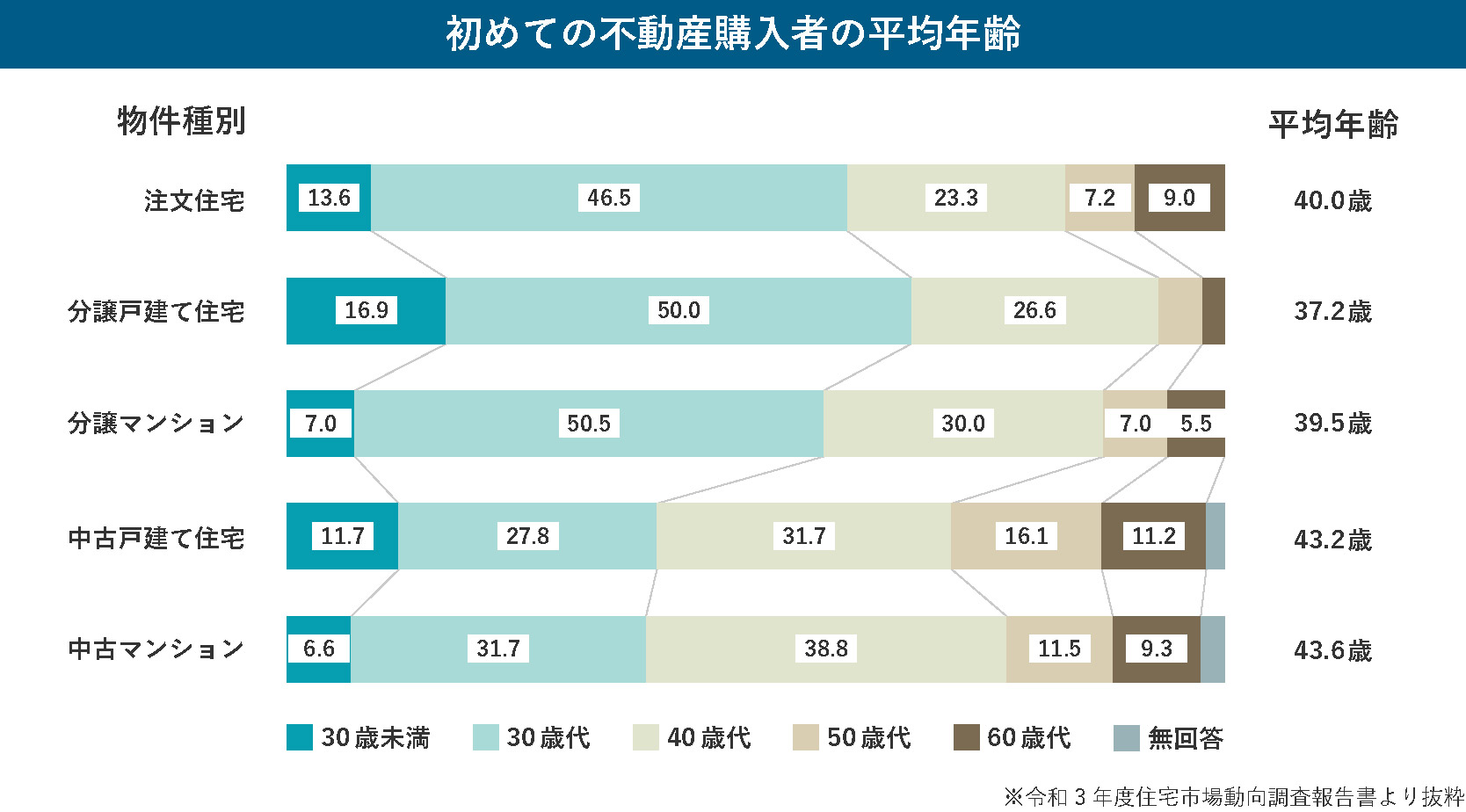

家を買う適齢期を探るには、これまでの購入者の方々の事例を知ることが大切です。国土交通省が行う、住宅市場動向調査報告書から不動産を購入した人の声を見ることができます。

上記の画像を見ると、あらゆる物件種別に対して、購入者の平均年齢が37歳〜43歳程であることが分かります。また、各種別のごとのグラフを見ても30代と40代が6割以上を占めます。一般的に住宅ローンは30年程の長期契約が多く、定年を迎えた65歳前後での完済を踏まえた結果であると推察することが可能です。なお、30代での購入に踏み切れれば返済期間が伸びることで月々の負担が減り、先々を見据えたゆとりを持った暮らしにも繋がります。しかしながら30代と40代以降では平均収入も変わり、収入に対する負担割合を考慮すると、40代50代以降の購入でも決して遅いということはありません。また、住宅市場動向調査報告書には、住宅購入の理由や住宅購入前の家賃平均等、住にまつわるあらゆるアンケート結果が掲載されており、ご自身の状況と照らし合わせることも可能です。国土交通省のサイトよりいつでも確認ができるため、一度参照しておくことをオススメします。

お住まい探しのご相談はこちら2.不動産購入時の適正年収は?

自分はいくらの住まいが買えるのか。できるだけ良い家を買いたいけれど、月々の負担が増えるのは心配。そんな時は、年収における返済負担率(年収に対して住宅ローンの返済額が占める割合)の安全ラインを参考にしましょう。安全ラインとは、日々の暮らしを圧迫せず、無理のない返済が行えるとされる基準です。

■返済負担率の安全ライン

年収(額面)に対しての25%

返済負担率の安全ラインは年収の25%とされています。では例として世帯年収600万円の場合の総返済額を計算してみましょう。

■世帯年収600万円の場合の返済負担率安全ライン例

600万円×0.25=150万円

30年返済の場合の総借入額は、30年×150万円=4,500万円

※金利によって総借入額の安全ラインは前後します

世帯年収600万円の場合、4,500万円の借入額が安全に返済できるラインです。なお、頭金を用意することで借り入れ額を増やすことも可能となり、住まい選びの選択肢を広げることもできます。これまで、住宅購入の際には年収の5倍が適正価格であるという考え方が、多くの方の中での共通認識となっていました。しかしながら、住宅価格が高騰してきている昨今では、この5倍での換算が難しくなってきているのが実情です。また、当時とは銀行金利も大きく異なることから単純な5倍換算が行えません。現在では7倍~8倍程が平均的とされており、時代の変化に合わせて購入価格を検討しましょう。なお、新築住宅購入には国や都道府県からの補助金を利用することも可能です。これらを活用することで、金銭的負担を減らしましょう。利用できる補助金は以下の記事にてまとめています。

3.不動産購入者の年収分布(令和3年度)

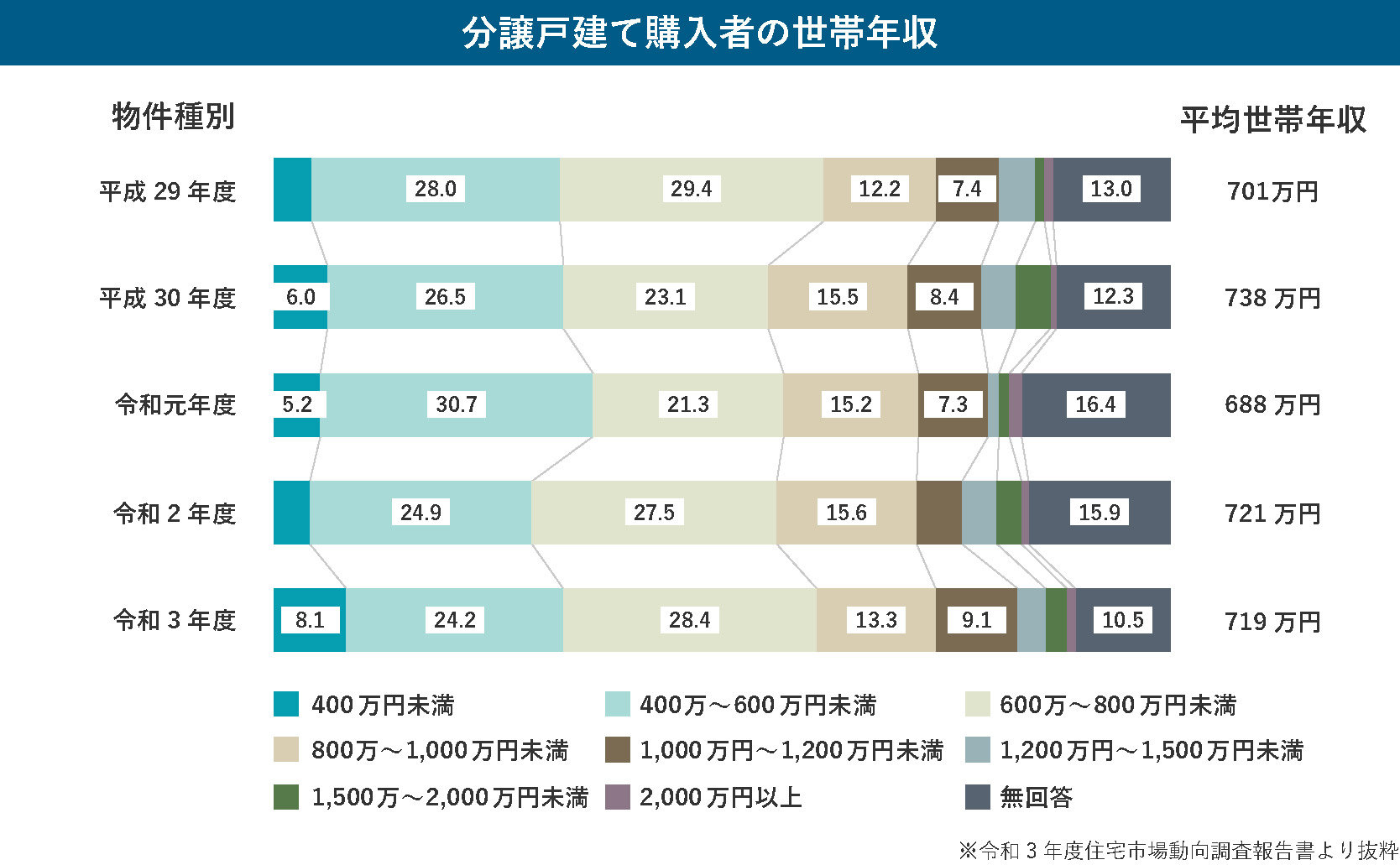

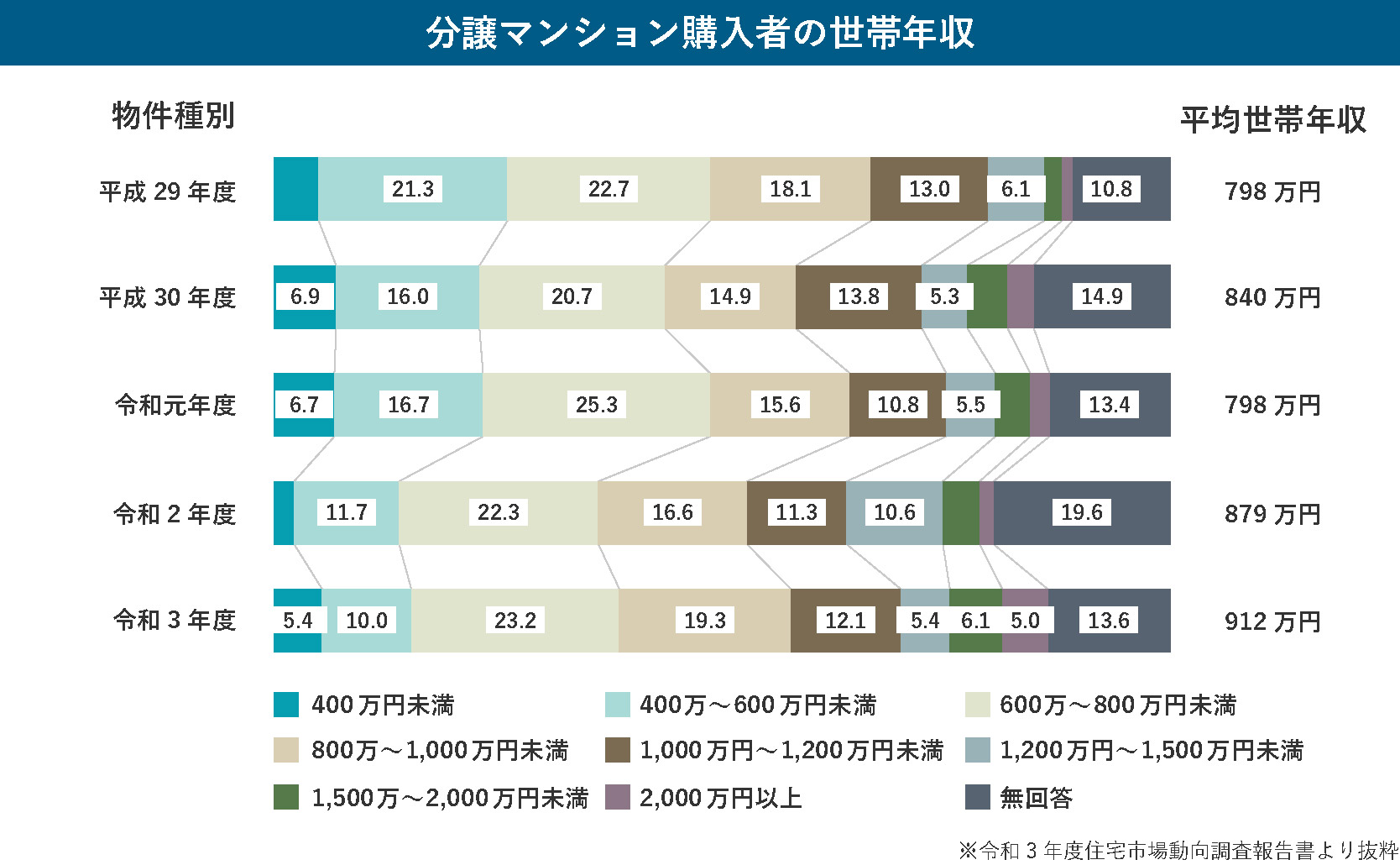

この章では、不動産購入者の年収分布を分譲住宅と分譲マンションの購入者別で見ていきます。どちらの物件種別であっても、令和3年度では世帯年収「600万~800万円未満」が最も多く分譲戸建住宅取得世帯で28.4%、分譲マンション取得世帯で23.2%となっています。

3-1.分譲戸建て住宅

分譲戸建て住宅の購入者世帯年収は、令和3年度で「600万~800万円未満」が最も多く、28.4%、次いで「400万~600万円未満」が24.2%となっています。また、直近5年間の全購入者の平均世帯年収は約700万円程度であり、令和3年度では719万円です。 平成29年度からの5年間の経過を見ても基本的なグラフ構成は変わっておらず、今年以降も同様の結果が推測されます。

3-2.分譲マンション

分譲マンションの購入者世帯年収も、令和3年度で「600万~800万円未満」が最も多く、23.2%、次いで「800万~1,000万円未満」が19.3%となっています。また、直近5年間の全購入者の平均世帯年収は約850万円程度であり、令和3年度では912万円です。 平成29年度からの5年間の経過を見ても基本的なグラフ構成は変わっておらず、今年以降も同様の結果が推測されます。

3-3.世帯年収ごとの物件種別も参考に

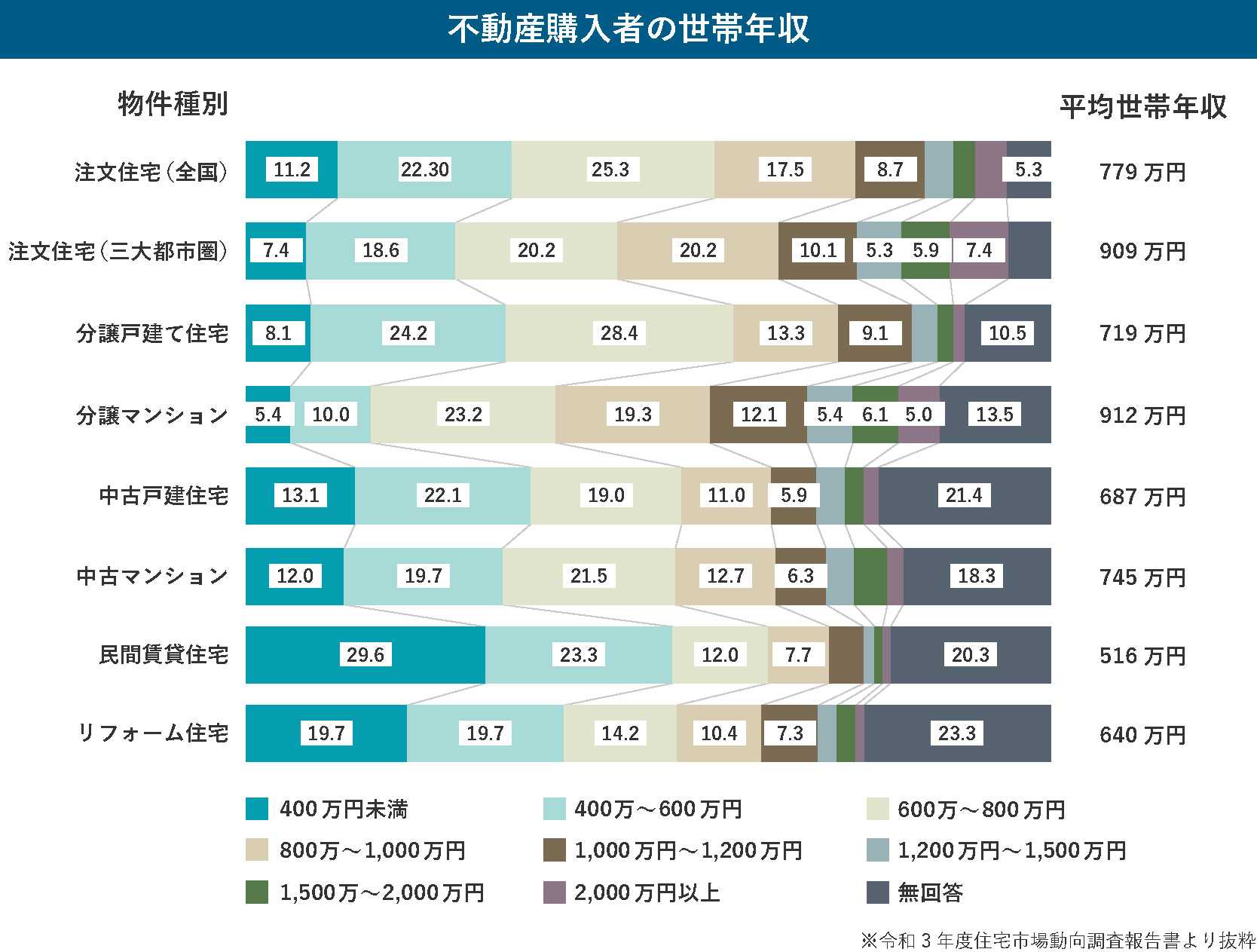

では、世帯年収ごとに、どのような物件種別を購入しているかの分布も確認してみましょう。上記の分布をみると、平均世帯年収が最も高いのは分譲マンションであり、賃貸を除くとリフォーム物件の平均世帯年収が低いことが見て取れます。日本全国のデータであるため、一概に関東に絞った表現はできませんが、関東のマンション高騰が影響している可能性は否定できません。また、分譲マンションは投資物件として活用されることも多く、比較的世帯年収が高い傾向があるとも推測できます。なお、不安定な社会情勢や材料費の高騰等、物件価格が高騰していく理由が揃っており、今後も徐々に価格が高騰していくとみられています。

4.ライフステージごとの適正なタイミングは?

当社に限らず、多くのお客様が不動産購入に踏み切る大きな理由として、ライフステージの変化が挙げられます。この章では、ライフステージから考えた際に多くみられる家を買うタイミングを解説します。

結婚・出産

結婚や出産を期に、マイホームの購入を検討される方が多い傾向です。夫婦共働きであれば、年収を合算し共有名義により住宅ローンを組むこともできます。また、子供部屋の確保や教育環境を踏まえた住まい選びができるため、計画的な子育てにも繋げられます。なお、若いうちに住宅ローンの支払いを開始すれば、定年前に完済できる可能性があり、老後の不安解消にも繋がります。

子供の進学・親離れ

子供の進学も住宅購入のきっかけとなり得る大きな要因です。通学時間を考慮して賃貸から持ち家に住み替えるケースも多く見られます。また、大学入学等のタイミングでは子供が一人暮らしを始めるケースも多く、それまでの住まいに余分なスペースが生じてしまう場合があります。部屋数の削減によって共有スペースを拡げることも可能なため、リノベーションを行うきっかけにもなりやすいと言えます。

定年退職

定年退職をきっかけとした住宅購入もよく見られるケースです。その頃には、子供が自立しており、夫婦での第二の人生を始められる方が多くいます。定年退職をきっかけとした不動産購入では、分譲マンションの購入が一般的です。ただ、定年退職後の住宅購入では、住宅ローンを利用できなかったり、金利が高くなったりする恐れもあり、持ち出しでの購入の可能性を理解しておきましょう。

5.住宅ローンを利用するならエムイーPLUS町田へ!

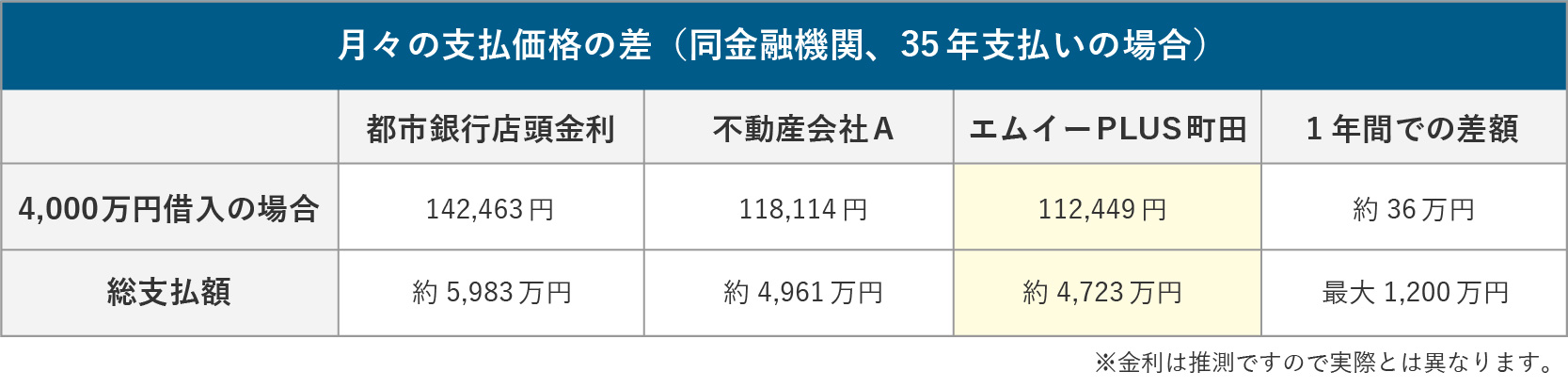

家の購入において、住宅ローンを有利に進めることは必要不可欠です。購入のタイミングを迎えたとしても、住宅ローン審査を上手くクリアできないと理想の住まいを断念せざるを得ない可能性さえあります。そうならないよう住宅ローンを利用の際は、ぜひエムイーPLUS町田へご相談ください。エムイーPLUS町田は銀行の取扱件数が充実しており、ローン審査をより通しやすくすることが可能です。また、金利も他の不動産会社よりも低い金利でのご提供が可能な場合があります。 下記の表は同じ金融機関を利用した際の月々の支払価格を示した表です。

同じ金融期間を利用したとしても不動産会社によって金利は異なり、結果的に総支払額に大きな差が生まれます。 都市銀行とエムイーPLUS町田での差額は、1年間では36万円、総支払額では1,200万円もの差です。「購入したい物件があるのに、ローン審査が通らなかった…」 他店では実際にこのような買主様がいらっしゃいます。弊社では取扱行数に加え、取引実績が充実していることから、銀行からの信頼を獲得しており、ローン審査に強いという特徴もあります。 エムイーPLUS町田では下記表に加え30行以上もの銀行を取り扱い中です。

住宅ローンでお困りの方はエムイーPLUS町田の無料相談をご利用ください。経験と知識豊富なアドバイザーがお客様に合ったオンリーワンのご提案を致します。 多くの銀行と取引があるからこそできるご提案がエムイーPLUS町田の大きな魅力の一つです。

住宅ローンの通し方については以下の記事でもご紹介しています。

住宅ローンの通し方まとめ

いかがでしたでしょうか。今回の記事では、全国の平均などを踏まえ、住宅を購入する際のタイミングについてご紹介いたしました。不動産購入は大きな買い物です。できるだけ不安や負担を減らし、購入後の暮らしにゆとりを生めるよう、購入のタイミングをしっかりと見極めていきましょう。では、今回ご紹介したタイミングの見極め方を振り返ります。

■家を買う適齢期は?

・全国平均は37歳〜43歳

・30代からローンを組んでおくと、月々の返済を抑えられる

・収入が安定してきた40代以降での購入もオススメ

■不動産購入時の適正年収

・購入価格にもよるため、ローン返済価格の返済負担率を参考にしよう

・無理のない返済負担率は年収の25%

■住宅購入者の年収分布(令和3年度)

・分譲戸建て住宅、分譲マンション共に購入者世帯年収が最も多いのは「600万~800万円未満」

・分譲戸建て住宅を購入した平均世帯年収は「約719万円」

・分譲マンションを購入した平均世帯年収は「約912万円」

■ライフステージごとの適正なタイミング

・結婚や出産をきっかけとした購入なら、子供部屋の確保や教育環境を踏まえた住まい選びが可能です。

・子供の進学をきっかけとした購入なら、通学時間を考慮した住まい選びが可能です。また、部屋数の削減によって共有スペースを拡げる等のリノベーションの検討も多く見られます。

・定年退職をきっかけとした購入なら、必要最低限の広さや間取りを選べます。相続を視野に入れた不動産購入にも繋がりやすいタイミングです。

■住宅ローンを利用するならエムイーPLUS町田へ!

・エムイーPLUS町田なら銀行の取扱件数が充実しており、ローン審査をより通しやすい!

・エムイーPLUS町田なら他社よりも低い金利でのご提供が可能な場合があります!

エムイーPLUS町田はこれまで多くのお客様の購入のお手伝いをしてきました。これまで培った豊富な経験とノウハウからお客様のご希望・ご要望に沿ったご提案が可能です。不動産購入をご検討の際はぜひエムイーPLUS町田へご相談下さい。

お家のことで何かお困りの際は

ぜひエムイーPLUS町田へご連絡ください!

0120-008-442

定休日:水曜 営業時間:9:00~

新着コラム