【住み替え検討中の方必見】気になる住み替えローンを徹底解説! | 東京・神奈川の不動産のことならエムイーPLUS町田

0120-008-442

定休日:水曜 営業時間:9:00~

不動産コラム

column

住み替えを知る【住み替え検討中の方必見】気になる住み替えローンを徹底解説!

今回の記事では住み替えローンについて、メリット・デメリットや事前に知っておきたいポイントをご紹介します。売却や住み替えを検討されている方は本記事の内容をしっかりと理解し、上手に活用していきましょう。

1.住み替えローンとは?

1-1.住み替えローンとは

住み替えローンは「買い替えローン」と呼ぶ場合もあり、住宅ローン残債分と新居の購入資金をまとめて借り入れできるローンです。残債のある物件を売却する場合、売却時にローンを完済する必要があります。完済方法は売却益や自己資金が一般的ですが、それだけでは返しきれないケースも少なくありません。そんな時、住み替えローンを利用することで自由に住み替えをすることが可能です。

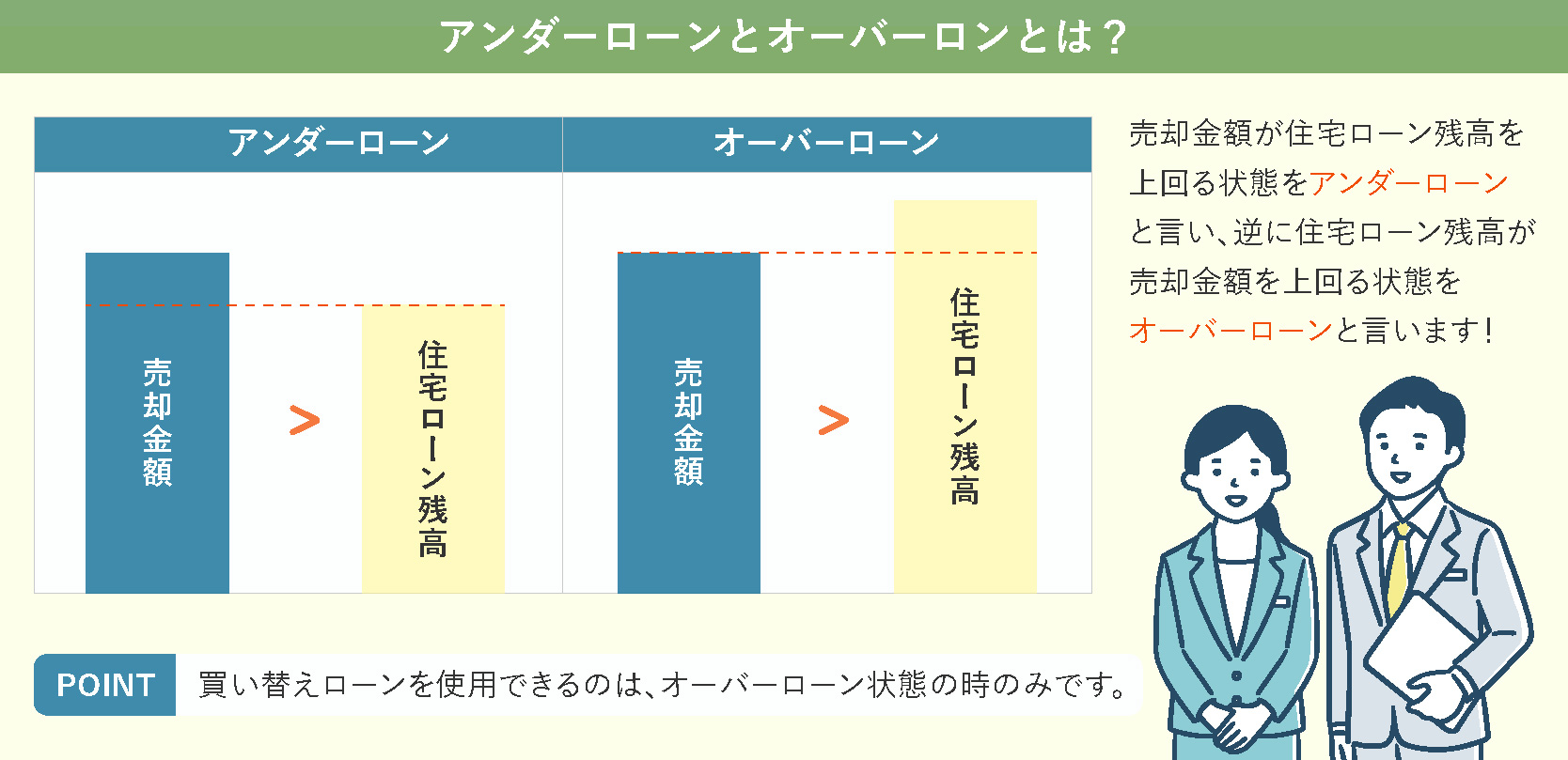

1-2.住み替えローンを利用できるケース

残債のある物件を売却する場合、売却金額が住宅ローン残高を上回るアンダーローンと、住宅ローン残高が売却金額を上回るオーバーローンの2つのパターンがあります。少し分かりづらいため、以下の図をご覧ください。住み替えローンは、オーバーローンの状態でしか使用できません。また仮に、オーバーローンであっても自己資金で完済できる場合は住み替えローンを使用しないのが一般的です。住み替えローンは、住み替え時に必ず利用できるものではないため注意が必要です。

2.住み替えローンのメリット・デメリット

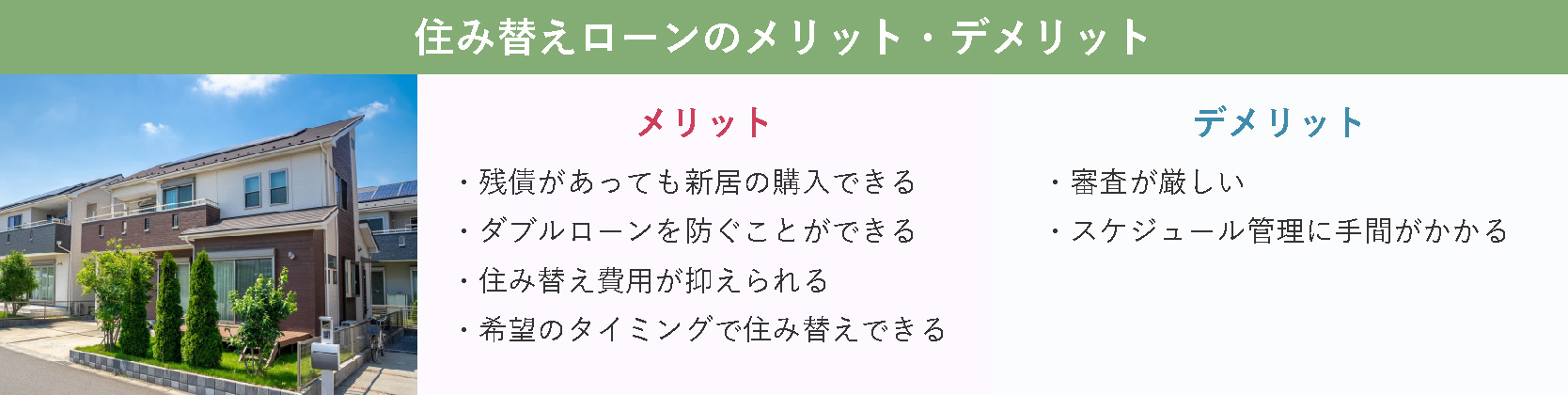

住み替えローンにはメリットとデメリットがあります。利用を迷われている方に加え、既に検討されている方もメリットとデメリットを確認しておきましょう。適切な選択でメリットを最大限に享受できるよう、事前知識を付けておくことをオススメします。住み替えローンのメリット・デメリットは以下の通りです。

2-1.住み替えローンのメリット

住み替えローンのメリットは以下のとおりです。

■住み替えローンのメリット

・残債があっても新居が購入できる

・ダブルローンを防げる

・住み替え費用が抑えられる

・希望のタイミングで住み替えられる

各項目について詳しくご紹介します。

■残債があっても新居が購入できる

先述したとおり住み替えローンは、住宅ローン残債分と新居の購入資金をまとめて借り入れできるローンです。そのため自己資金や親族からの借入で返済できない場合でも、住み替えローンを利用することで一括返済が可能になります。

■ダブルローンを防げる

旧居のローンを返済しながら新居のローンを組む場合、「ダブルローン」状態となります。ダブルローンの場合2つのローンを返済することになり、経済的負担が大きくなります。しかし、住み替えローンを利用すれば支払を一本化する事ができ、家計状況に合った返済が可能です。ダブルローンと比較して手間や費用を抑えられるため、大きなメリットであると言えるでしょう。

■住み替え費用が抑えられる

住み替えには様々な手順があります。手順によっては仮住まいや2度の引っ越しを伴うため、費用を捻出できずに住み替えを諦めてしまうケースも多くあります。 しかし住み替えローンを利用する場合は、売却と購入を同時に行います。そのため仮住まいが不要となり、引っ越しも1度のみです。住み替えローンを利用することで懸念点の1つを解消することも可能です。

■希望のタイミングで住み替えられる

自己資金で完済する場合、欲しい家が見つかっても貯金をしている間に売れてしまうケースがあります。しかし住み替えローンを利用することで、希望のタイミングで住み替えられます。また、転勤等の住み替えざるを得ないケースでも自由に行えます。

なお、住み替えはタイミングが非常に重要です。適切なタイミングを選択するためには、売却と購入の両面から様々な角度で見ていく必要があります。タイミングを見極めるポイントに加えて、気になる情報を以下の記事でご紹介しています。こちらもぜひご参考にして頂けますと幸いです。

2-2.住み替えローンのデメリット

住み替えローンのデメリットは以下のとおりです。

■住み替えローンのデメリット

・審査が厳しい

・スケジュール管理に手間がかかる

各項目について詳しくご紹介します。

■審査が厳しい

住み替えローンは一般的なローンよりも融資額が大きくなるため、審査が厳しい傾向にあります。審査内容は金融機関によって異なりますが、年齢、年収やローン残債に加えて過去の返済状況も加味されます。住宅ローンの審査に通っている場合でも、住み替えローンの条件はクリアできないケースもあるため、早い段階で金融機関に相談しておきましょう。

■スケジュール管理に手間がかかる

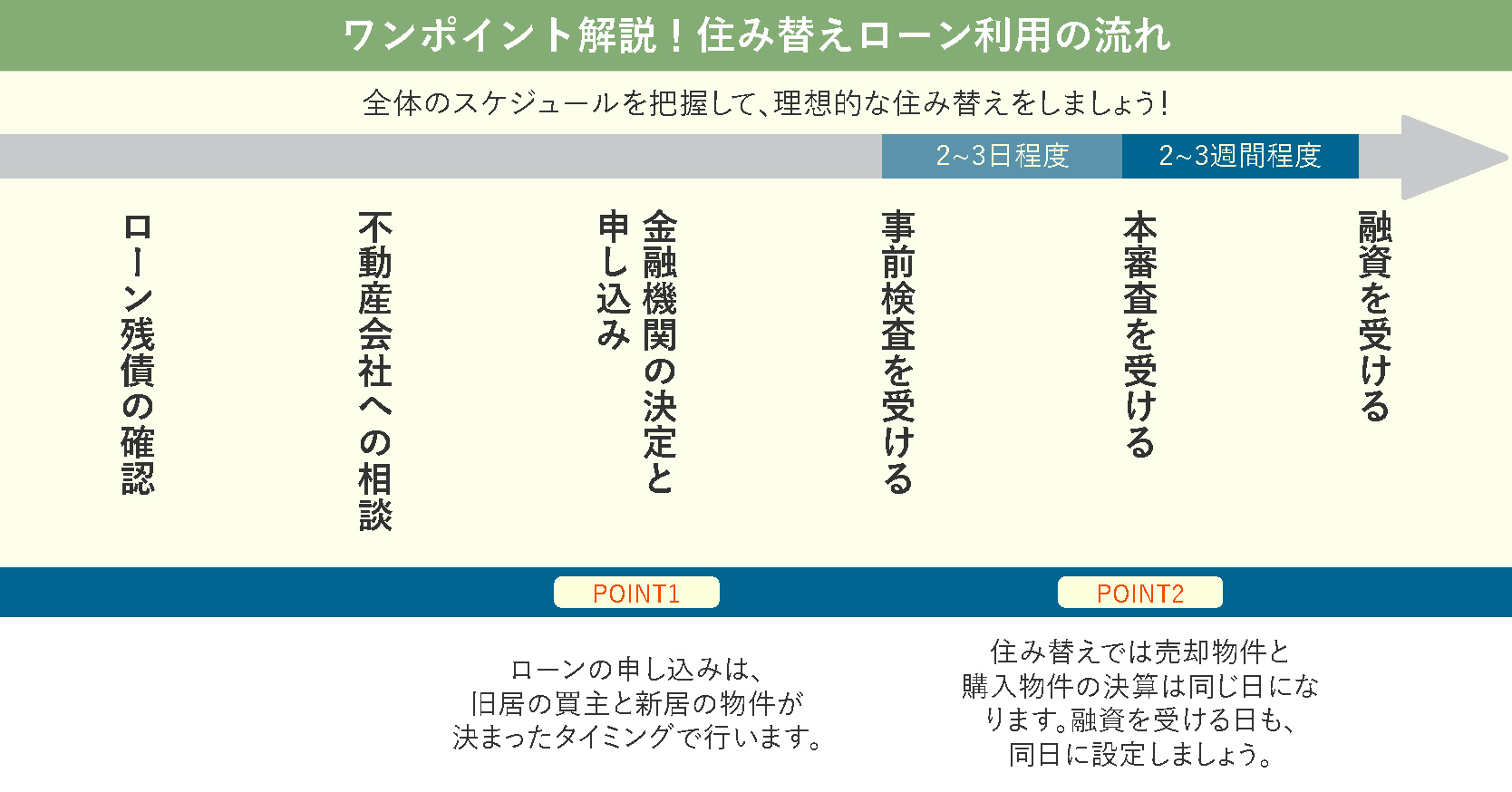

住み替えローンを利用する場合、売却と購入を同時に行う必要があります。なぜなら売却物件に付いている抵当権の抹消と、新居の抵当権の登録を同時に手続きする必要があるからです。そのためスケジュール調整が難しく、管理に手間がかかります。更に売却が難航している場合、売却価格を下げる等の対応が必要になる場合があります。

理想的な住み替えを行うためには、事前に全体のスケジュールを把握し不動産会社と相談しながら計画を立てておくことが必要です。

3.気になる住み替えローンの金利

3-1.住み替えローンの金利

住み替えローンは住宅ローンに比べて金利が高い傾向にあります。金融機関や金利タイプによって異なりますが、住宅ローンの金利相場は1%を下回る0.5%程度です。一方、住み替えローンの場合は2〜4%程度と高いことが見て取れます。住み替えローンを利用する場合は、借入額が高額になるため金利の負担も大きくなります。利用前は綿密な資金計画を立てることをオススメします。

3-2.住み替えローンの金利はなぜ高い?

住み替えローンの金利が高い理由は優遇金利にあります。優遇金利とは条件を満たすことで、金利が優遇されることです。条件は金融機関によって様々ですが、給与の振込口座の変更や金融機関の発行するクレジットカードの作成等があります。住宅ローンの場合、優遇金利が適応されると金利の引き下げを受けられるケースが一般的です。しかし、住み替えローンでは優遇金利の制度自体がないケースや適応外になる場合が多く、金利が高いと言われています。

3-3.住み替えローンを有利に進めるには?

住み替えローンを有利に進めるには、まず不動産会社に相談しましょう。なお、住み替えローンは住宅ローンと異なり、金融機関によって取り扱いがない場合があります。そのため利用する際は、住み替えローンを扱っている金融機関を選ぶ必要があります。弊社では30行以上もの銀行と取り扱っており、住み替えローンを取り扱っている銀行とのお取引もございます。また、多くの銀行との取り引きを通じて信頼を獲得しており、ローン審査にも強いという特徴がございます。そのため専任のアドバイザーが豊富な知識と経験で、お客様に最適なご提案を致します。

4.住み替えローン利用前に知っておきたいポイント

先述したとおり、住み替えローンには様々なデメリットがあります。デメリットに備えるためには事前知識が必要です。本章では、住み替えローン利用前に知っておきたい2つのポイントをご紹介します。事前に把握しておき、スムーズに対応できるようにしましょう。

4-1.買い替え特約を利用しよう

住み替えローンを利用する場合、売却と購入を同時に行う必要があります。そのため、「購入までに買手が見つかるのか」という不安が出てくることでしょう。そこで、新居の購入時に「買い替え特約」の利用をオススメします。買い替え特約とは期限内に、旧居の売却ができなかった際、新居の売買契約を解除できる特約です。例えば期限内に、希望金額で売却ができなかった場合、新居の購入を白紙に戻すことが可能となります。非常に便利な特約ですが、売主の合意がないと使用できないため注意が必要です。買い替え特約は、売主にとってかなりのリスクとなるため、売主によっては断られてしまう場合もあります。特に売主が個人の場合は、断られてしまう可能性が高いため留意しておきましょう。

4-2.審査に通りやすくするポイント

先述したとおり、住み替えローンは一般的なローンよりも審査が厳しい傾向にあります。そのため、審査に対して不安を感じる方も多いのではないでしょうか。そこで通りやすくするポイントをご紹介します。事前に対策をして審査に通過できるように努めましょう。

■審査に通りやすくするポイント

・連帯債務の適応をする

・旧居の住宅ローンと同じ金融機関を利用する

・落ちてしまったら、6ヶ月の期間を空けて再申請しよう

■連帯債務の適応をする

ローンの借入金額は年収によって変動します。借入額が不足してしまう場合に連帯債務者をたてることで増やすことができます。例えば、共働き夫婦が住み替えを検討している場合、夫婦2人の収入を合算し借入金額を増やすことができるのです。しかし返済のリスクも大きくなるため、慎重に検討することをオススメします。

■旧居の住宅ローンと同じ金融機関を利用する

住み替えローンを利用する際、旧居の住宅ローンと同じ金融機関に相談するという方法も有効な場合があります。一度も滞納せずに住宅ローンを返済している場合、信用に繋がるため、金融機関によっては審査に通りやすくなる可能性があります。

■落ちてしまったら、6ヶ月の期間を空けて再申請しよう

事前対策を行っている場合でも、何らかの理由で審査に落ちてしまう可能性もあります。審査に落ちた場合、直ぐに別の金融機関に申し込むことはオススメしません。住み替えローン等のローン申請をした場合、申請をした時点で履歴が残ります。履歴情報は6ヶ月間にわたって保管されるため、期間内に再申請してしまうと審査が厳しくなる可能性があります。 再申請をする場合は、6ヶ月の期間を空けて手続きをしましょう。

まとめ

いかがでしたでしょうか。今回は住み替えローンについて、メリット・デメリットや事前に知っておきたいポイントについてご紹介しました。それでは本記事の内容をおさらいします。

■住み替えローンとは

・住宅ローン残債分と新居の購入資金をまとめて借り入れできるローン

・オーバーローンの状態でのみ使用できる

■住み替えローンのメリット

・残債があっても新居が購入できる

・ダブルローンを防げる

・住み替え費用が抑えられる

・希望のタイミングで住み替えられる

■住み替えローンのデメリット

・審査が厳しい

・スケジュール管理に手間がかかる

■住み替えローンの金利

・金利相場は2〜4%程度と高い

・優遇金利が利用できない場合が多い

・有利に進めるには、不動産会社に相談しよう

■住み替えローン利用前に知っておきたいポイント

・買い替え特約を利用しよう

・審査に通りやすくするポイント

①連帯債務の適応をする

②旧居の住宅ローンと同じ金融機関を利用する

③落ちてしまったら、6ヶ月の期間を空けて再申請しよう

住み替えは人生において、大きな決断となります。大きなお金が動くため、不安を感じる方も多いでしょう。しかし事前知識を持っておくことで、不安を軽減し理想的な住み替えが可能になります。皆様の住み替えに本記事をお役立ていただけますと幸いです。

エムイーPLUS町田はこれまで多くのお客様の売却のお手伝いをしてきました。またインターネット広告に力を入れ他店を圧倒する物件掲載数を誇っております。長年培ってきた豊富な経験とノウハウから、不動産に関する税金のご相談はもちろんのこと、お客様のご要望に沿ったご提案が可能です。不動産会社へのご依頼はぜひエムイーPLUS町田へご相談ください。

売却に関する情報はこちら 売却のご相談はこちらお家のことで何かお困りの際は

ぜひエムイーPLUS町田へご連絡ください!

0120-008-442

定休日:水曜 営業時間:9:00~

新着コラム