不動産相続から売却までの手順って?税金対策のコツも徹底解説 | 東京・神奈川の不動産のことならエムイーPLUS町田

0120-008-442

定休日:水曜 営業時間:9:00~

不動産コラム

column

不動産相続を知る不動産相続から売却までの手順って?税金対策のコツも徹底解説

本記事では不動産相続時の手続きや気になる税金対策について紹介をします。相続手続きは遺産分割協議や家の名義変更をはじめ、複雑で骨の折れる作業が多い傾向にあります。そのため、売却まで手が回せずに空き家問題を生んでしまうケースも少なくありません。本記事の内容をしっかりと理解して、スムーズな対応ができるようにしましょう。

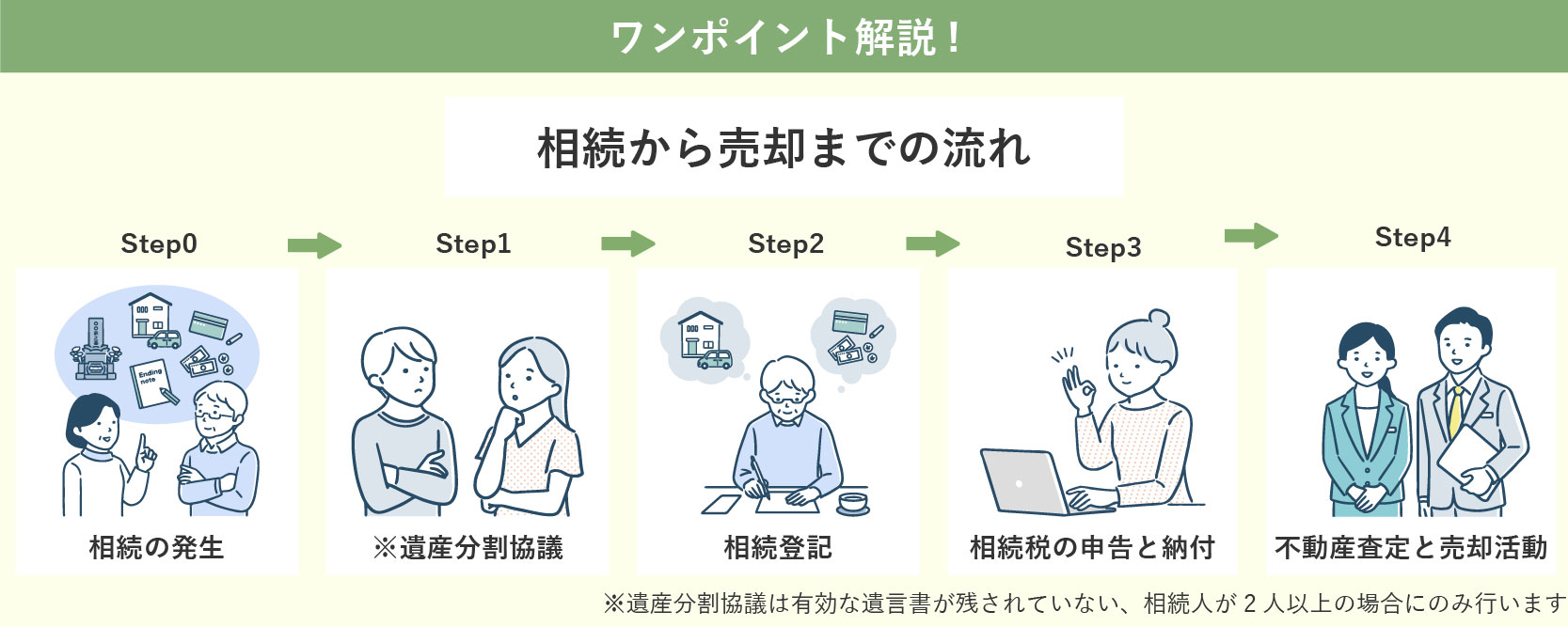

1.不動産相続から売却までの流れ

初めに不動産相続から売却までの流れを説明します。以下の図で流れを確認し、しっかりと把握をしておきましょう。

それぞれのステップに関して詳しく紹介していきます。STEP1の「遺産分割協議」は必ず行う必要はなく、以下にケースに当てはまる場合のみ行います。当てはまらない場合はSTEP2に進んでください。

・有効な遺言書が残されていないケース

・相続人が2人以上のケース

1-1.STEP1「遺産分割協議」

遺産分割協議は遺産の分け方を相続人全員で決める話し合いを指します。電話やメールでも行うことも可能ですが相続人全員の参加が必要で、仮に1人でも欠けてしまった場合は無効になるため、注意しましょう。また協議自体に期限はありませんが、STEP3「相続税の申告と納付」の期限である10か月以内に完了していない場合は法定相続分に応じた相続税の申告が必要です。

1-2.STEP2「相続登記」

相続した不動産を売却する際は、必ず相続登記を行う必要があります。相続登記とは不動産の名義を被相続人から相続人に変更する名義変更手続きを指します。相続した不動産をすぐに売却する場合であっても登記変更が必要です。相続登記には期限はありませんが手続きを行わないと売却ができないため、売買契約の締結時には完了している必要があります。また相続登記は申請から1週間程度で完了する場合がほとんどですが、稀に時間がかかるケースもあります。相続登記に手間取り、売却のチャンスを逃してしまうことがないように余裕を持った手続きを行いましょう。

1-3.STEP3「相続税の申告と納付」

相続税の申告と納付は不動産に限らず、財産を相続した場合に行う必要があります。申告と納付には期限があり相続開始日から10か月以内で、申告と納付の期限は同一です。この期限は基本的に変動することはなく、期限を過ぎてしまった場合は延滞税や無申告加算税など、追加の税金が発生する場合もあるため、注意が必要です。また、後ほど説明する税金対策でも相続税の納付が条件になるので必ず期限内の納付を行うようにしてください。

1-4.STEP4「不動産査定と売却活動」

不動産査定とはいくらで売却できるかという見込み額を算出する、不動産売却の最初のステップです。不動産会社に査定を依頼し、販売価格を決めることで売却活動をスタートできます。不動産売却において不動産会社選びは非常に重要です。不動産会社選びに関しては、以下の記事で詳しくご紹介しています。3つのポイントや業務規模での選び方なども紹介していますので、参考としてご覧ください。

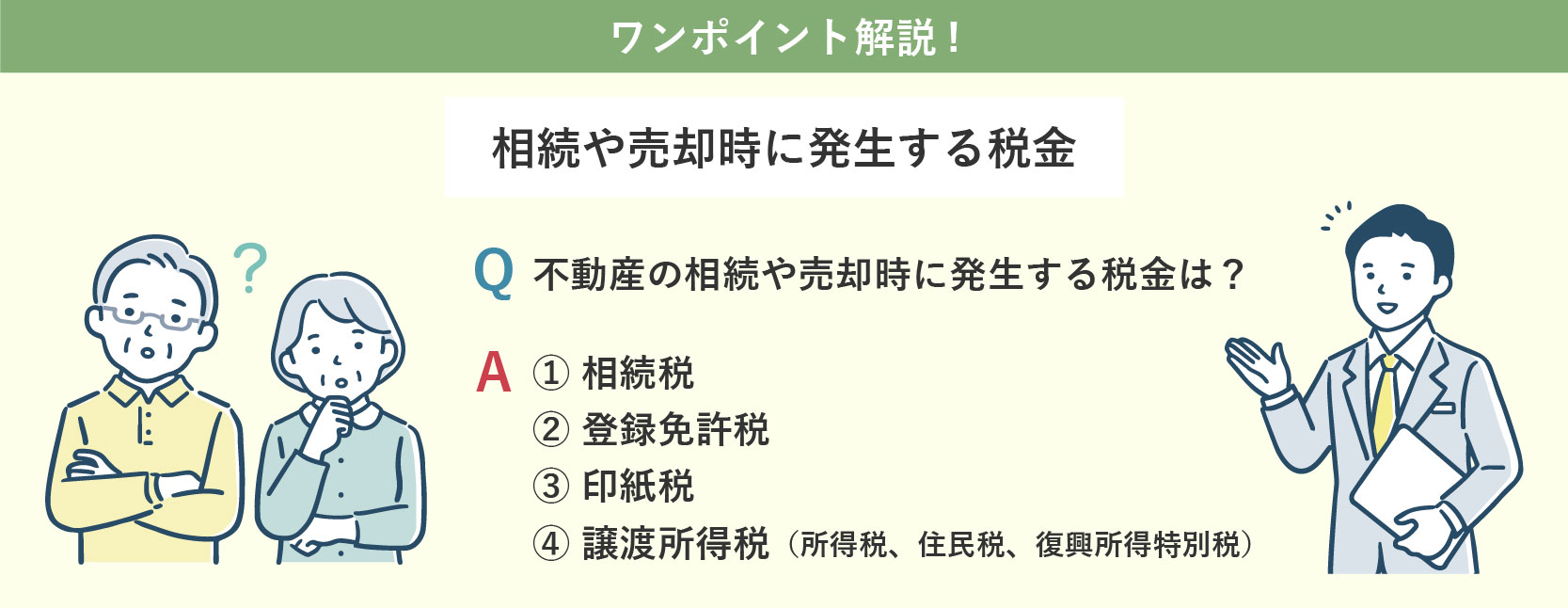

2.不動産の相続や売却の際に発生する税金

不動産の相続と売却の際に発生する税金は以下の4種類です。あまり聞き馴染みのないものもありますが、種類や大まかな内容だけでも把握頂ければと思います。

2-1.相続税

不動産や現金などの相続した財産に係る税金です。税額は相続額や価値に応じて変動します。また相続税は必ず課税される訳ではなく相続財産の総額が基礎控除額を上回った場合のみ課税されるため、日本国内では相続数全体の内、約8%ほどの課税に留まっています。基礎控除額の詳しい説明は以下のとおりです。

基礎控除の算出式

基礎控除額=3,000万円 +(600万円×法定相続人の数)

【法定相続人が4人・相続財産の総額が5,000万の場合】

基礎控除=3,000万円 +(600万円×4)=5,400万

→相続財産の総額が基礎控除額を下回っているため、相続税は発生しない

2-2.登録免許税

不動産の登記を抹消するまたは内容を変更する際に係る税金です。税額は課税額によって変動し、相続時と売却時では税率も異なります。登記免許税に関する手続きは非常に複雑なため、司法書士に委託をするのが一般的です。税額にくわえて手数料などの費用がかかることを把握しておきましょう。

2-3.印紙税

不動産売買契約の成立時に交わされる売買契約書を作成する際に係る税金です。税額は売却金額によって変動します。印紙税は収入印紙を使い納税しますが、販売場所によって取り扱いがない場合もあります。郵便局、法務局や役所などの31種類全ての印紙が販売されている所で購入することをお勧めします。

※地域によっては郵便局、法務局、役所でも取り扱いがない場合もあります。

2-4.譲渡所得税(所得税・住民税・復興特別所得税)

不動産売却で得た利益に係る所得税や住民税(2037年の所得までは復興特別所得税も含む)の総称です。税額は譲渡所得の金額や不動産の所有期間によって変動します。譲渡所得の計算方法や特別控除に関しては、以下の記事でもご紹介していますので、参考としてご覧ください。

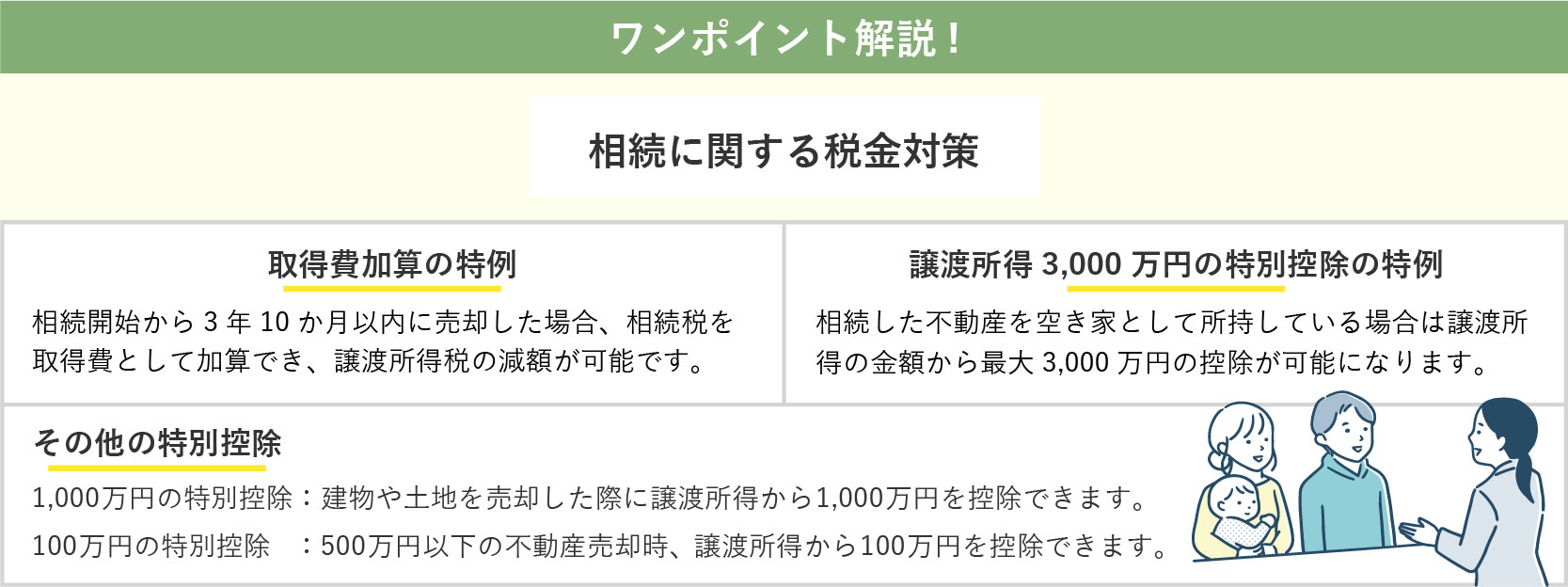

3.相続した不動産の税金対策

相続した不動産を売却した場合、相続税にくわえて譲渡所得税などの売却に関する税金もかかるため、税金問題をネックに感じる人も多いのではないでしょうか。しかし、国が定める特例や控除を適用することで税額を抑えられます。内容をしっかりと把握し税金対策を行いましょう。

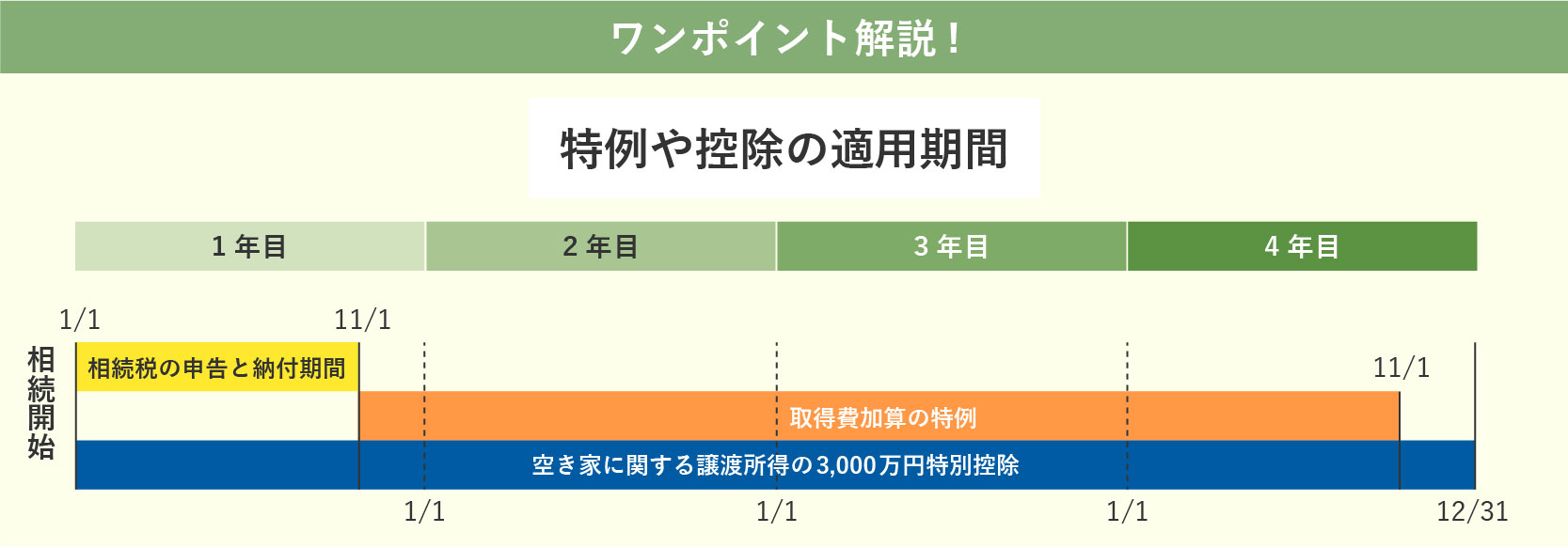

3-1.取得費加算の特例

1つ目は取得費加算の特例です。取得費とは、不動産を取得した際に支払った費用を指します。相続した不動産を相続開始から3年10か月以内(相続税の申請と納付期限から3年以内)に売却した場合、相続税を取得費として加算でき、譲渡所得税の減額が可能になるという特例です。譲渡所得税は以下の式で算出するため、取得費の部分が「取得費+不動産にかかった相続税」として算出されれば譲渡所得額が減少し税額も少なくなります。

■譲渡所得税の算出式

「譲渡所得税額= 譲渡所得×譲渡所得税率」

■譲渡所得の算出式

「譲渡所得=売却価格-(取得費+譲渡費用)」

■取得費加算の特例を使用した場合

「譲渡所得=売却価格ー(取得費+不動産にかかった相続税+譲渡費用)」

ここで留意しておきたいのが相続などにより財産を取得した場合に加え、相続税を納付した場合のみに適用が可能という点です。例えば、他の控除を適用し相続税を納付していない場合は適用できませんので注意しましょう。取得費加算の特例を適用する場合は以下の条件があります。

取得費加算の特例~適用条件~

・相続や遺贈により財産を取得した者であること

・その財産を取得した人に相続税が課税されていること

・その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

出典:国税庁

3-2.被相続人の居住用財産(空き家)に係る譲渡所得3,000万円の特別控除の特例

2つ目は被相続人の居住用財産(空き家)に係る譲渡所得の3,000万円の特別控除の特例、通称「空き家の譲渡所得の3,000万円特別控除」です。相続した不動産に一度も住むことなく空き家として所持している場合、かつ、一定の要件を満たす場合にのみ適用が可能です。戸建ての空き家問題を是正する目的で平成28年度に追加された特別控除です。空き家の譲渡所得の3,000万円特別控除の名前から分かるように、この控除を適用すると譲渡所得の金額から最大3,000万円の控除が可能になります。しかし、適用には様々な条件を満たしている必要があり、適用条件は以下のとおりです。

空き家の譲渡所得の3,000万円特別控除~適応条件~

・昭和56年5月31日以前に建築されたこと

・区分所有建物登記がされている建物でないこと

・相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと・相続または遺贈により取得した不動産または取壊し更地にして売却すること

・相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること

・売却代金が1億円以下であること

・売却時に一定の耐震基準を満たしている

・取得費の特例や収用などの場合の特別控除、他の特例の適用を受けていないこと

・親子や夫婦など、特別の関係がある人に対して売ったものでないこと

出典:国税庁

空き家の譲渡所得の3,000万円特別控除は適用条件が非常に複雑なため、国税庁のホームページにて詳細を確認することをお勧めします。ここで留意しておきたいのが、適用条件にも記載した通り取得費加算の特例と併用はできないという点です。双方の適用条件を満たす場合は控除額の比較を行い、どちらかを選択する必要があります。なお、相続した不動産に母屋と離れがある場合は居住の有無に関わらず母屋のみが特別控除の対象になります。

3-3.その他の特別控除

既にご紹介した特例と特別控除には、どちらも適用期限がありますが、期限に縛られず申請できる特別控除もあります。内容は以下のとおりです。

①1,000万円の特別控除

建物や土地を売却した際に譲渡所得から1,000万円を控除できる特例です。仮に売却額が1,000万円に満たない場合は、譲渡所得額がそのまま控除額となります。

②100万円の特別控除(低未利用土地などを売却)

500万円以下の不動産を売却した場合に、譲渡所得から100万円を控除できる特例です。仮に譲渡所得の金額が100万円未満の場合、その譲渡所得の金額が控除額になります。

2つの特別控除に関しては以下の記事でもご紹介しています。控除の適用条件や確定申告に関しても詳しく紹介しておりますので、参考としてご覧ください。

4.相続した不動産の売却は3年以内に

不動産相続に関して、「相続した不動産の売却は3年以内にするべきだ」という情報を聞いたことがある方も多いのではないでしょうか。様々な理由から相続した不動産の売却は3年以内にすることをお勧めします。理由は以下のとおりです。

4-1..価値の下落を最小限に抑えられる

建物には時間の経過と共に品質が下落する経年劣化がつきものです。そのため、築年数の経過と共に、老朽化が進み資産価値が下がります。国によって定められている法定耐用年数は、木造住宅の場合22年とされており、築20年を過ぎると価値がほぼゼロになると言われています。早めの売却を行うことで価値の下落を最小限に抑えられます。不動産の価値が下がりきってしまう前になるべく早めの売却活動を行いましょう。

4-2.不動産の維持費がかからない

不動産は所有しているだけで様々な維持費が発生します。代表的な費用として挙げられる固定資産税は、居住の有無に関わらず必ず納税義務が発生します。この固定資産税は物件種別や新築、中古などのジャンルを問わず全ての不動産に発生し、所有している限りは毎年必ず支払う必要があります。くわえてマンションの場合には維持費や修繕積立金、戸建ての場合は外壁塗装や水回りなどの修繕費が必要になります。さらに、保険に加入している場合は火災保険料、地震保険料なども支払わなければなりません。相続したものの、住む予定や賃貸物件として活用する予定がない場合は出費を減らすためにも早めの売却をお勧めします。また不動産を所有していると、適切な管理や維持をする必要があり、費用だけでなく手間も発生することを把握しておきましょう。

4-3.税金対策にも

既にお気づきの方も多いかもしれませんが、税金対策にも繋がります。3.税金対策の部分で紹介した特例と特別控除の適用条件には「相続税の申請と納付期限から3年以内」と「相続の開始があった日から3年を経過する日の属する年の12月31日まで」と双方で3年の記載があります。よって3年以内に売却をすることでどちらかの控除を受けられ、税金対策に繋がります。なお期限の開始時期は異なるためそれぞれの期間に関して画像を用いて紹介します。期限に間に合わない場合は控除を受けることができなくなるので、しっかりと確認しましょう。

5.まとめ

いかがでしたでしょうか。今回は不動産相続時の手続きや税金の種類や対策までご紹介してきました。繰り返しになりますが不動産の相続や売却は複雑なことも多く、それぞれの項目で条件や手続きの期限もあります。税金対策までしっかりと取り組めるよう、本記事でご紹介した内容をおさらいしましょう。

■不動産相続から売却までの手続き

STEP1「遺産分割協議」

STEP2「相続登記」

STEP3「相続税の申告と納付」

STEP4「不動産査定と売却活動」

■不動産の相続や売却の際に発生する税金

・相続税

・登録免許税

・印紙税

・譲渡所得税

■税金対策

・取得費加算の特例

・「被相続人の居住用財産(空き家)に係る譲渡所得の3,000万円の特別控除の特例」

・その他の特別控除

■売却するなら相続から3年以内に

・築年数が経たない内に売却できる

・不動産の維持費がかからない

・税金対策にも

冒頭でも少し触れましたが、日本の社会問題にもなっている空き家を生む多くの要因は相続です。不動産を所持しないという選択を取る場合は、税金対策はもちろん相続問題解決にも繋がりますので、少しでも早い売却をお勧めします。エムイーPLUS町田はこれまで多くのお客様の売却のお手伝いをしてきました。またインターネット広告に力を入れ他店を圧倒する物件掲載数を誇っております。長年培ってきた豊富な経験とノウハウから、不動産に関する税金のご相談はもちろんのこと、お客様のご要望に沿ったご提案が可能です。不動産会社へのご依頼はぜひエムイーPLUS町田へご相談ください。

お家のことで何かお困りの際は

ぜひエムイーPLUS町田へご連絡ください!

0120-008-442

定休日:水曜 営業時間:9:00~

新着コラム